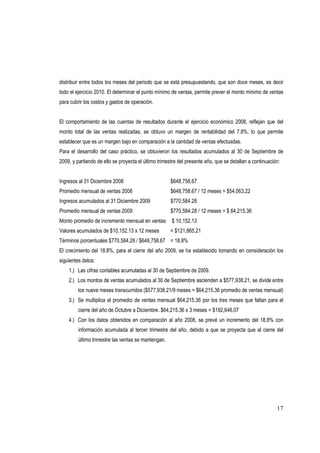

Este documento presenta el marco teórico sobre el presupuesto maestro como herramienta para la toma de decisiones financieras en las medianas empresas del municipio de San Salvador. Explica que los presupuestos han existido desde hace miles de años como una forma de prever ingresos y gastos. Define el presupuesto y describe su etimología, orígenes y evolución histórica. Además, explica las funciones, importancia y clasificaciones de los presupuestos, así como los elementos que componen un presupuesto maestro y su utilidad

![2

2. FUNCIÓN, IMPORTANCIA Y CLASIFICACIÓN DE LOS PRESUPUESTOS.

2.1 FUNCIÓN DE LOS PRESUPUESTOS

Las funciones que desempeñan los presupuestos dependen en gran parte de la propia dirección de la

empresa. Las necesidades y expectativas de los directivos y el uso que hagan de los presupuestos, están

fuertemente influidos por una serie de factores relacionados con los antecedentes gerenciales y con el

sistema empresarial.

De manera ideal la Gerencia espera que la función presupuestal proporcione:

a) Una herramienta analítica, precisa y oportuna.

b) La capacidad para pretender el desempeño.

c) El soporte para la asignación de recursos.

d) La capacidad para controlar el desempeño real en curso.

e) Advertencias de las desviaciones respecto a los pronósticos.

f) Indicios anticipados de las oportunidades o de los riesgos venideros.

g) Capacidad para emplear el desempeño pasado como guía o instrumento de aprendizaje.

h) Concepción comprensible, que conduzca a un consenso y al respaldo del presupuesto anual.

2.2 IMPORTANCIA

Las organizaciones hacen parte de un medio económico en el que predomina la incertidumbre, por ello

deben planear sus actividades si pretenden sostenerse en el mercado competitivo, puesto que cuanto

mayor sea la incertidumbre, mayores serán los riesgos por asumir 2.

Es decir, cuanto menor sea el grado de acierto o de predicción, mayor será la investigación que debe

realizarse sobre la influencia que ejercerá los factores no controlables por la gerencia sobre los resultados

finales de un negocio. El presupuesto surge como herramienta moderna del planteamiento y control al

reflejar el comportamiento de indicadores económicos como lo son la inflación, la competencia, cambios

en políticas fiscales, y en virtud de sus relaciones con los diferentes aspectos administrativos contables y

financieros de la empresa.

Los presupuestos son importantes porque ayudan a minimizar el riesgo en las operaciones de la

organización, además de:

a) Por medio de los presupuestos se mantiene el plan de operaciones de la empresa en unos límites

razonables.

b) Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas hacia

lo que verdaderamente se busca.

c) Cuantifican en términos financieros los diversos componentes de su plan total de acción.

__________________________________________________________________________________

2 BURBANO, Antonio J. Costos y Presupuestos: Conceptos Fundamentales para La Gerencia [En línea]. 2006. Disponible en: <http:

www.lalibreriadelau.com/catalogo/product.../2619>. [Consultado Junio 2009]](https://image.slidesharecdn.com/g939p-220731122847-837f7f82/85/G-939p-pdf-11-320.jpg)

![51

BIBLIOGRAFIA

LIBROS:

JOVEL JOVEL, Roberto Carlos. Año 2008. Guía Básica para Elaborar Trabajos de Investigación.

Editorial e Imprenta Universitaria. San Salvador El Salvador:

DEL RIO GONZALEZ, Cristóbal. Año 2003. Novena Edición El Presupuesto. Editorial Thomson

Editores, 2000. México DF. ISBN 970-686-357-5.

CÁRDENAS y NÁPOLES, Raúl Andrés. Año 2002. Presupuestos Teoría y Práctica. Editorial

McGraw-Hill Interamericana, Editores, S.A. de C.V. Subsidiary of the McGraw-Hill Companies.

México DF. ISBN 970-10-3552-6.

TRABAJOS DE INVESTIGACIÓN

GUERRERO, Santiago; MARTINEZ ALVARENGA, Mirna Oralia; ZANCO MERINO, María De Los

Ángeles. Año 2007. “El Diseño de un Sistema de Presupuesto y su Incidencia en la Toma de

Decisiones de La Mediana Empresa Dedicada a la Comercialización de Productos Plásticos

Ubicada en el Área Metropolitana de San Salvador”. Trabajo de graduación para optar al grado

de Licenciado en contaduría Pública Universidad de El Salvador.

DIRECCIONES ELECTRÓNICAS

HOMGREN, Charles T; FASTER, George; DATAR, Srikant M. Contabilidad de Costos un

Enfoque Gerencial. [En línea]. 2007. [consultado Junio 2009] Disponible en

http: www.books.gogle.com.sv/books?id=z

BURBANO, Antonio J. Costos y Presupuestos: Conceptos Fundamentales para La Gerencia. [En

línea]. 2006. [consultado Junio 2009] Disponible en

http: www.lalibreriadelau.com/catalogo/product.../2619](https://image.slidesharecdn.com/g939p-220731122847-837f7f82/85/G-939p-pdf-60-320.jpg)

![52

SAMPIERI HERNANDEZ, Roberto; COLLADO FERNANDEZ, Carlos; PILAR BAPTISTA, Lucio.

Metodología de La Investigación. [En línea]. 2006. [consultado Junio 2009] Disponible en

http:www.books.gogle.com.sv/books?q=metodologia+le+investigacion%2C+sampieriyvtnG=busc

ar+libros

HOMGREN, Charles T; SUNDEM, Gary L; STRATON, William O. Contabilidad Administrativa.

[En línea]. 2007. [consultado Junio 2009] Disponible en

http: www.books.gogle.com.sv/books?id=f

Ri9LKLr03CCprintsec=frontcoversource=gbs_v2summary_rcad=O#v=onepageq=f=false

ARCHIVO ELECTRONICO

Dirección General de Estadísticas y Censos(DIGESTYC), División de Censos y Encuestas

Económicas, Archivo electrónico: Catálogos de Códigos Geográficos, por Departamento,

Municipio y Cantones ASCII. Ciudad Delgado El Salvador.](https://image.slidesharecdn.com/g939p-220731122847-837f7f82/85/G-939p-pdf-61-320.jpg)