Descargado 16 veces

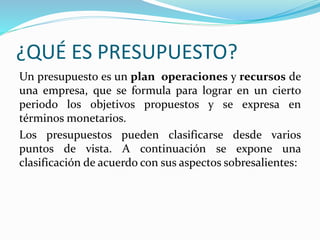

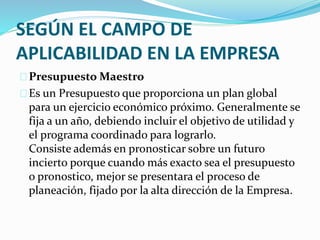

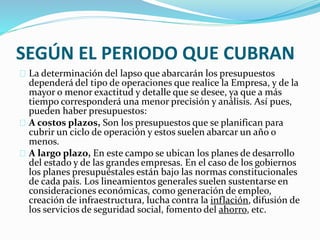

Este documento define qué es un presupuesto y describe diferentes tipos de presupuestos. Un presupuesto es un plan financiero que establece los objetivos y recursos de una empresa para lograr esos objetivos en un período determinado. Los presupuestos pueden clasificarse como rígidos o flexibles dependiendo de su capacidad de ajustarse a cambios, y también como presupuestos maestros o de corto/largo plazo dependiendo del período que cubren. El documento también discute los beneficios de los presupuestos como herramienta de plan