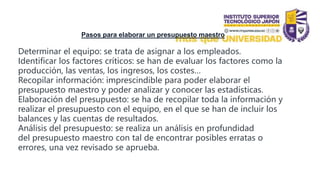

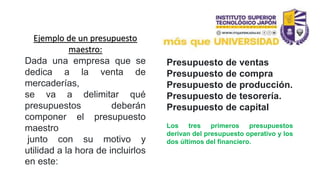

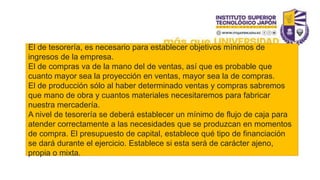

El documento habla sobre el presupuesto maestro, que es el presupuesto principal de una empresa y abarca los presupuestos operativos y financieros. Explica que el presupuesto maestro combina los presupuestos de ventas, producción, compras, tesorería y capital de la empresa. Además, detalla los pasos para elaborar un presupuesto maestro como determinar el equipo, identificar factores críticos, recopilar información y analizar el presupuesto.