Descargar como PDF, PPTX

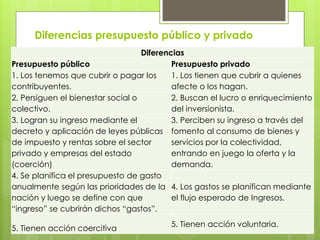

El documento presenta información sobre conceptos generales de presupuesto, objetivos, clasificaciones, diferencias entre presupuesto público y privado, y etapas de elaboración. Define el presupuesto como un proceso de anticipación que requiere planeación para proyectar cifras de manera confiable. Explica que los presupuestos se clasifican según su flexibilidad, período cubierto, aplicabilidad y otros factores. Finalmente, detalla las etapas de preiniciación, elaboración, ejecución, control y evaluación del proceso presupuestal.