Descargado 114 veces

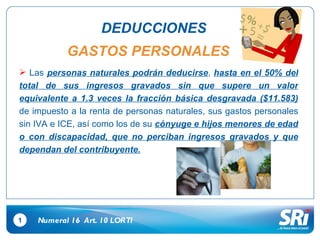

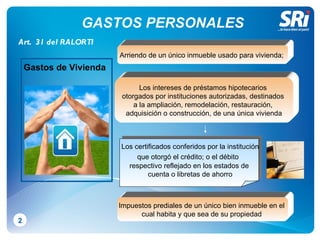

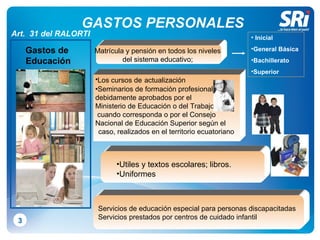

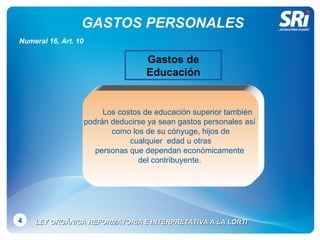

Las personas naturales pueden deducir hasta el 50% de sus ingresos gravados en concepto de gastos personales como arriendo, educación, salud, alimentación y vestimenta. Los empleados deben proyectar estos gastos ante su empleador para que se apliquen las deducciones en el cálculo del impuesto a la renta.