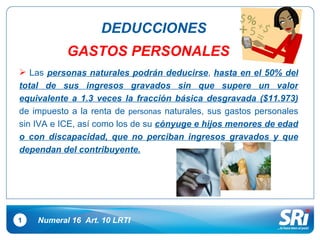

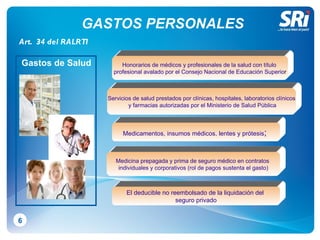

El documento describe las deducciones por gastos personales que pueden aplicar las personas naturales en el impuesto a la renta en Ecuador. Las personas pueden deducir hasta el 50% de sus ingresos gravados en concepto de gastos personales de salud, educación, vivienda, vestimenta y alimentación, con límites individuales para cada categoría. También especifica los procedimientos para aplicar estas deducciones para personas bajo relación de dependencia.