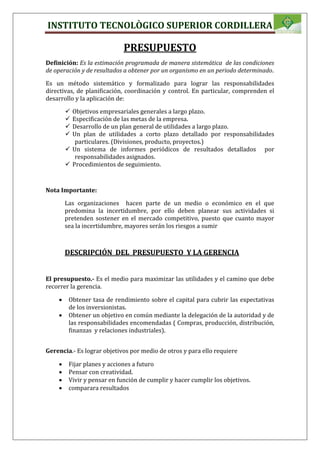

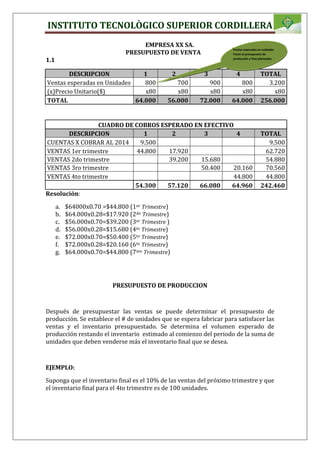

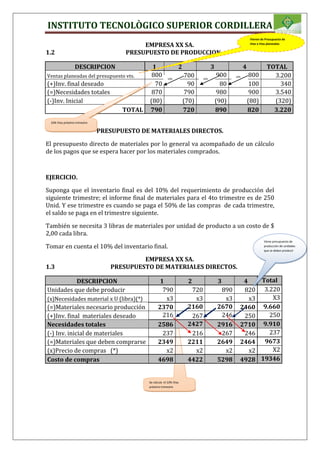

El documento presenta información sobre presupuestos para el Instituto Tecnológico Superior Cordillera. Explica conceptos clave como la definición de presupuesto, la clasificación de presupuestos según diferentes criterios como flexibilidad, periodo cubierto y campo de aplicación. También describe las etapas del proceso de preparación de presupuestos como reiniciación, elaboración, ejecución, control y evaluación. Finalmente, incluye un ejemplo práctico sobre la elaboración de un presupuesto de ventas para una compañía.