Descargado 135 veces

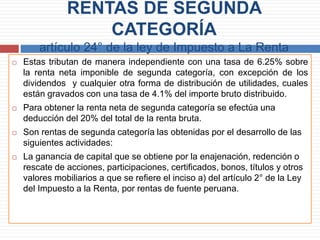

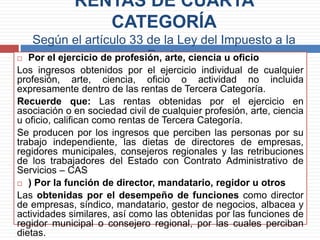

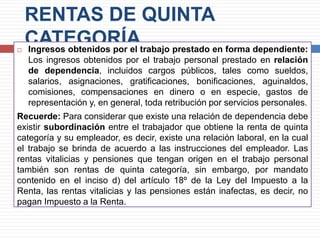

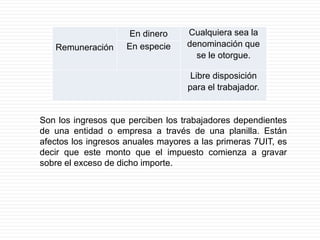

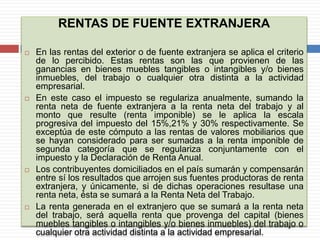

Este documento describe las diferentes categorías de renta gravadas por el Impuesto a la Renta en Perú, incluyendo rentas de capital provenientes de alquileres, transferencias y cesiones, y rentas de trabajo dependiente e independiente. Define las rentas de primera, segunda, cuarta, quinta categoría y rentas de fuente extranjera, especificando los ingresos incluidos en cada categoría y las tasas impositivas aplicables.