Descargar para leer sin conexión

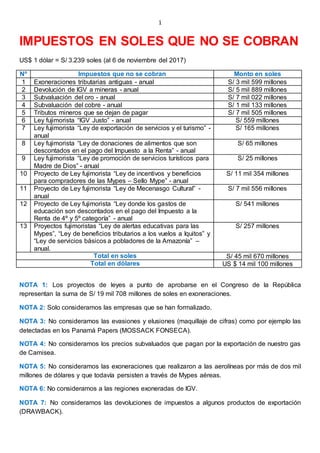

El documento detalla las exoneraciones y devoluciones tributarias que el Perú deja de percibir, totalizando S/ 45,670 millones anuales (aproximadamente US$ 14,100 millones), incluyendo conceptos como exoneraciones a mineras y varias leyes fujimoristas. Se mencionan las implicaciones fiscales de múltiples leyes y proyectos en trámite que generan un agujero en la recaudación fiscal, así como la falta de medidas para frenar la evasión tributaria. El análisis incluye consideraciones sobre la facilidad para las empresas de eludir impuestos y la exoneración de importantes sectores económicos.