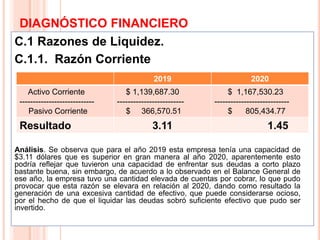

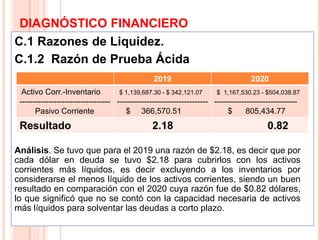

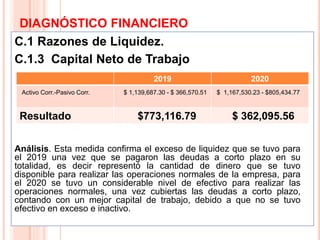

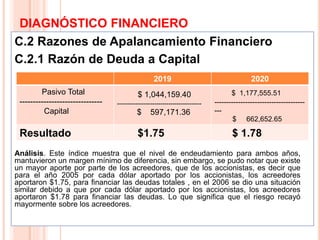

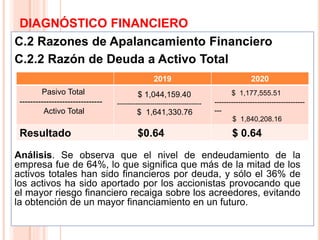

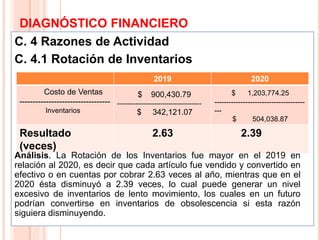

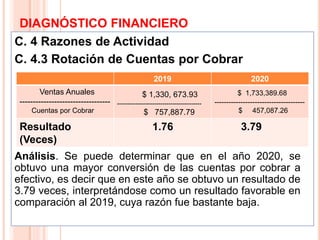

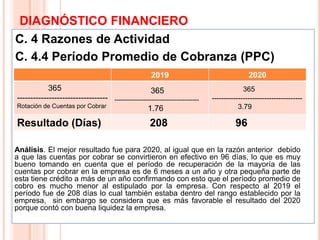

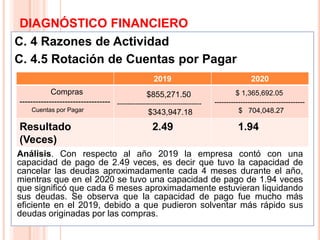

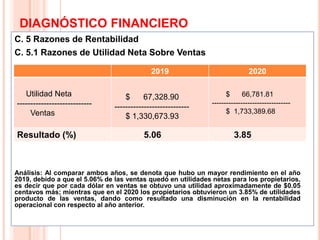

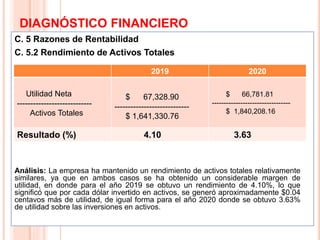

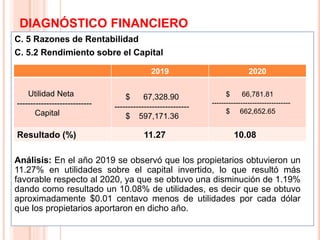

El documento presenta un análisis financiero de la empresa Almacenes Leader S.A. de C.V. para los años 2019 y 2020. Calcula e interpreta varias razones financieras como liquidez, apalancamiento, actividad y rentabilidad para diagnosticar la situación financiera de la empresa. El análisis muestra que la liquidez y rentabilidad fueron mayores en 2019, mientras que la rotación de cuentas por cobrar y el período promedio de cobro mejoraron en 2020. Se recomienda que la empresa adopte una política más agresiva

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)