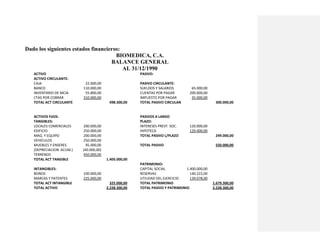

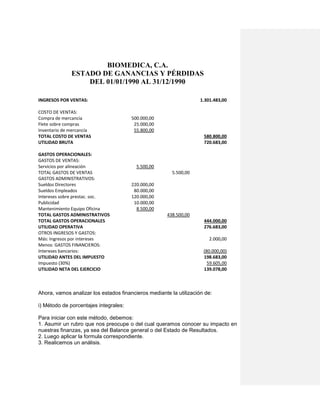

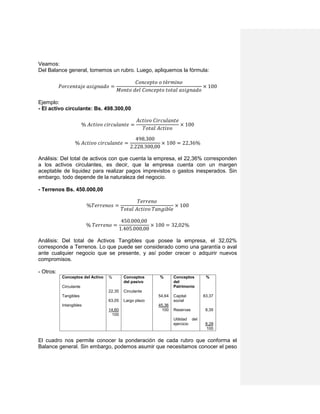

Este documento presenta los estados financieros de Biomédica C.A. al 31 de diciembre de 1990. Incluye el balance general que muestra los activos, pasivos y patrimonio de la empresa, y el estado de ganancias y pérdidas que detalla los ingresos, costos y gastos. El documento luego analiza estos estados financieros mediante dos métodos: el método de porcentajes integrales y el método de razones financieras.

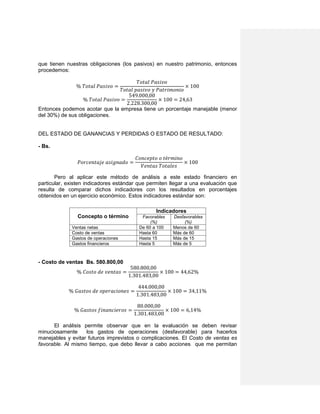

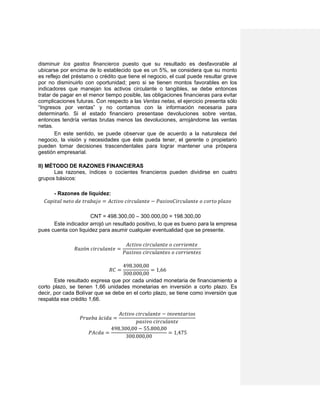

![- Razones de actividad:

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 =

𝑉𝑒𝑛𝑡𝑎𝑠

𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

𝑅𝐼𝑛𝑣 =

1.301.483,00

55.800,00

= 23,32

El inventario ha sido repuesto en 23,32 oportunidades durante el ejercicio

anual de la empresa. Lo que refleja, que existe una alta rotación del mismo,

producto quizás de un exitoso proceso de ventas.

Asas

𝑃𝑙𝑎𝑧𝑜 𝑑𝑒 𝑐𝑜𝑏𝑟𝑎𝑛𝑧𝑎 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 =

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 𝑋 360

𝑣𝑒𝑛𝑡𝑎𝑠

𝑃𝐶𝑜𝑏𝑃 =

310.000,00 𝑋 360

1.301.483,00

= 85,74

En promedio, 85,74 días la empresa tarda en recuperar sus ventas.

𝑃𝑙𝑎𝑧𝑜 𝑑𝑒 𝑝𝑎𝑔𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 =

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 𝑋 360

𝐶𝑜𝑚𝑝𝑟𝑎𝑠

𝑃𝑃𝑔𝑜𝑃 =

200.000,00 𝑋 360

525.000,00

= 137,14

La empresa tarda 137,14 días en pagar las deudas a sus proveedores. Es

decir, este indicador mide el número de días que, en promedio, la empresa se está

tomando de sus proveedores, para saldar sus compras.

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 =

𝐶𝑜𝑚𝑝𝑟𝑎𝑠

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟

𝑅𝐶𝑃/𝑃 =

525.000,00

200.000,00

= 2,62

El resultado plantea que la empresa en promedio, renueva sus cuentas por

pagar 2,62 veces. Lo que demuestra que si bien la empresa asume sus

compromisos, en algún momento ha tenido problemas de liquidez para cubrirlos,

por lo que ha tenido que renegociar sus deudas.

.

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑎𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 =

𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑅𝐴𝑐𝑇 =

1.301.483,00

2.228.300,00

= 0,58

Una rotación de 0,58 indica que la empresa está generando ingresos

equivalentes a más de una vez y media la inversión en activos totales. O se puede

Comentario [G1]: Compras + flete

s/compras](https://image.slidesharecdn.com/ejercicioresuelto-201025145616/85/Ejercicio-resuelto-6-320.jpg)

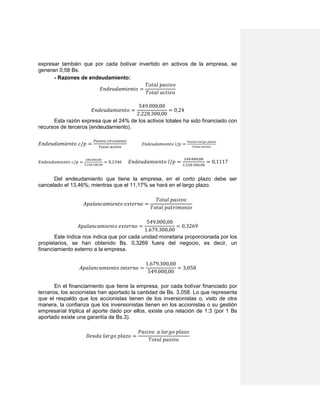

![𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐸𝑚𝑝𝑙𝑒𝑎𝑑𝑜 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

(𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 + 𝐷𝑒𝑢𝑑𝑎𝑠 𝑎 𝐿𝑎𝑟𝑔𝑜 𝑃𝑙𝑎𝑧𝑜)

𝑅 𝑠/𝐶𝐸 =

139.078,00

(1.679.300,00 + 249.000,00)

= 0,07212

El rendimiento sobre el capital empleado en la empresa es de un 7,21%. Es

decir, la gestión o el trabajo de gerencia llevado a cabo en la empresa sólo permite

una capitalización del 7,21%.

La cifra anteriormente obtenida, permite sopesar si es favorable o no el

trabajo que se lleva a cabo por la gerencia. Si cubre las expectativas de los

propietarios o si con ese margen de ganancia se pueden lograr los objetivos

planteados para la empresa.

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑇𝑟𝑎𝑏𝑎𝑗𝑜 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑇𝑟𝑎𝑏𝑎𝑗𝑜

𝑅𝑒𝑛𝑑 𝑠/𝐶𝑁𝑇 =

139.078,00

198.300,00

= 0,7013

La empresa genera una rentabilidad del 70,13% sobre la inversión neta a

corto plazo.

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑠𝑜𝑐𝑖𝑎𝑙 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑠𝑜𝑐𝑖𝑎𝑙

𝑅 𝑠/𝐶𝑆 =

139.078,00

1.400.000,00

= 0,09934

Los accionistas o propietarios perciben un rendimiento del 9,93% sobre su

aporte a la empresa. Indicador que le permite tomar decisiones sobre si cubre sus

expectativas o no su participación en el negocio. Si es rentable o no su inversión

en la empresa.

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝑅 𝑠/𝑃 =

139.078,00

1.679.300,00

= 0,08281

El patrimonio de la empresa (derecho de los accionistas sobre los activos netos de

la misma) le ofrece una tasa de rendimiento del 8,28% a cada accionista o

propietario.

Comentario [G2]: SE OBTIENE AL

CALCULAR LA PRIMERA RAZON DE

LIQUIDEZ : CNT = AC – PC/P](https://image.slidesharecdn.com/ejercicioresuelto-201025145616/85/Ejercicio-resuelto-9-320.jpg)