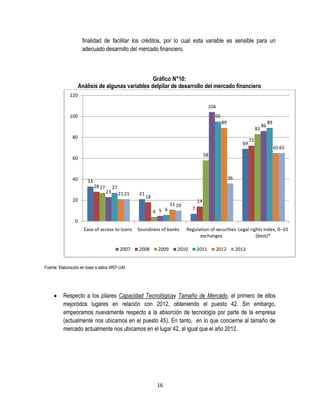

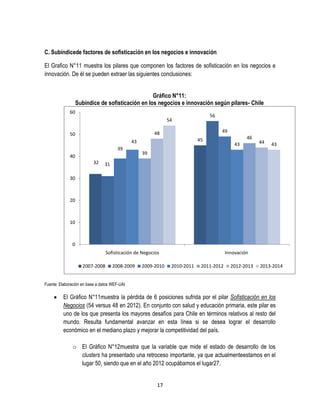

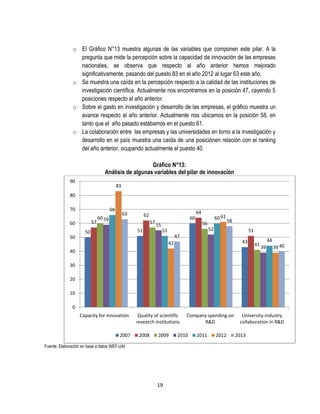

Descargar para leer sin conexión

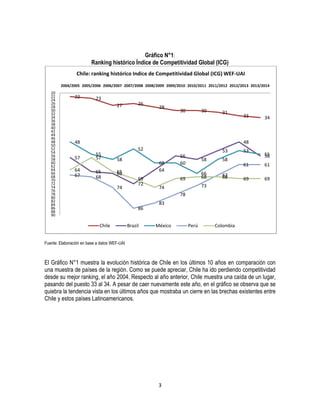

El documento resume los resultados del Índice de Competitividad Global 2013-2014 para Chile. Chile ocupó el puesto 34 de 148 países, liderando a América Latina. Tiene fortalezas como su entorno macroeconómico (puesto 17) e instituciones (puesto 28), pero debilidades como la calidad educativa (puesto 74) y capacidad de innovación (puesto 63). El documento analiza los pilares de requisitos básicos, eficiencia y sofisticación e innovación, identificando áreas de oportunidad como infraestructura y