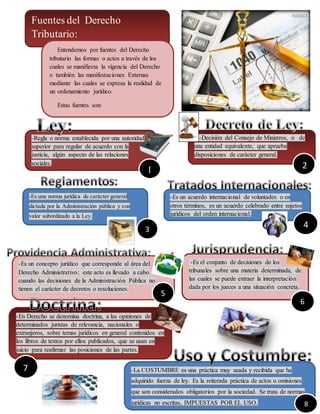

Este documento define las fuentes del derecho tributario como las formas a través de las cuales se manifiesta la vigencia del derecho tributario. Describe las principales fuentes como la ley, el decreto, la resolución, los tratados internacionales, la jurisprudencia, la doctrina y la costumbre. También explica brevemente el ámbito de aplicación de las normas tributarias en el tiempo y el espacio, así como los principios de interpretación de las leyes tributarias y el concepto de vacatio legis.