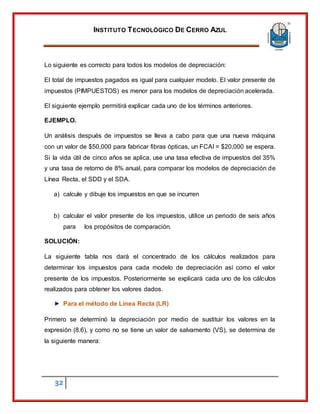

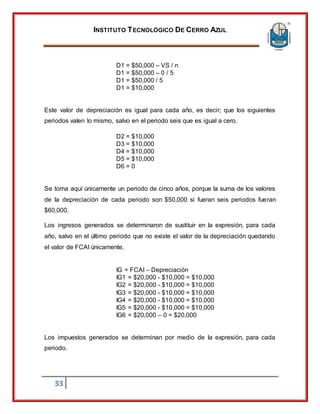

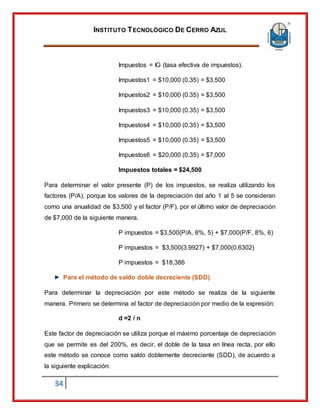

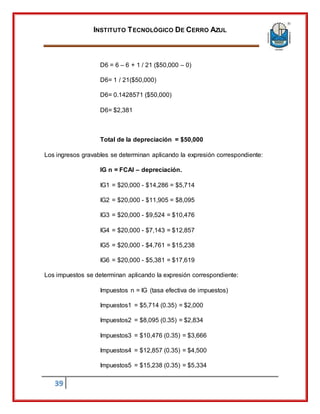

Este documento presenta información sobre el análisis de la depreciación de impuestos. Explica diferentes modelos y métodos de depreciación y define términos clave como depreciación, valor depreciable y ganancias y pérdidas de capital. También analiza los efectos de los distintos métodos de depreciación en el cálculo de impuestos para empresas. El documento proporciona una introducción completa sobre este tema contable y fiscal importante.

![INSTITUTO TECNOLÓGICO DE CERRO AZUL

12

3.1.2 DEPRECIACIÓN EN LÍNEA RECTA

El modelo en línea recta es uno de los métodos de depreciación más utilizados,

principalmente por su sencillez, por la facilidad de implementación.

En este método de depreciación se supone que el activo sufre un desgaste

constante con el paso del tiempo, lo que no siempre se ajusta a la realidad, toda

vez que hay activos que en la medida en que se desgastan, el nivel de desgaste

se incrementa, es creciente.

El método de la línea recta consiste en dividir el valor del activo entre la vida útil

del mismo. [Valor del activo/Vida útil]

Para utilizar este método primero determinemos la vida útil de los diferentes

activos.

Según el decreto 3019 de 1989, los inmuebles tienen una vida útil de 20 años, los

bienes muebles, maquinaria y equipo, trenes aviones y barcos, tienen una vida útil

de 10 años, y los vehículos y computadores tienen una vida útil de 5 años.](https://image.slidesharecdn.com/unidad3yadira1-170627234936/85/ing-economia-12-320.jpg)