Descargado 28 veces

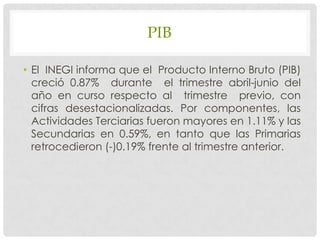

El documento explica conceptos económicos clave como el Producto Interno Bruto (PIB) y los instrumentos económicos. Define el PIB como la medida del valor de los bienes y servicios finales producidos en un país en un período. Explica que el PIB creció 0.87% en México en el segundo trimestre de 2012. También define los instrumentos económicos como herramientas que afectan los costos y beneficios de las decisiones económicas, como impuestos ambientales. Finalmente, discute modelos sobre el derecho de