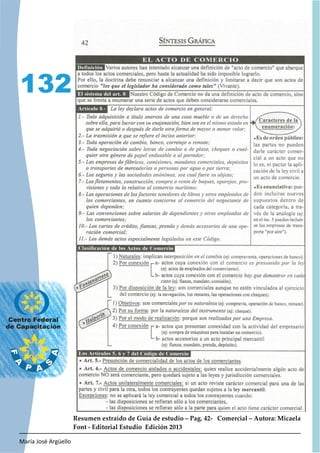

Este documento trata sobre diversos temas jurídicos como el derecho, sus fundamentos, ramas y fuentes. Explica que el derecho se divide en objetivo y subjetivo, y que el derecho objetivo incluye derecho público y privado. Además, describe las principales ramas del derecho como constitucional, civil, comercial y administrativo, siendo esta última y el derecho comercial las aplicables al seguro. Por último, define las fuentes formales e informales del derecho.

![Tarea introducción al derecho [recuperado]](https://cdn.slidesharecdn.com/ss_thumbnails/tareaintroduccionalderechorecuperado-150427183521-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)