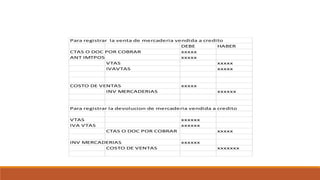

Este documento describe los conceptos básicos de la contabilidad comercial y el sistema de inventario permanente. Explica que la contabilidad comercial se aplica en empresas que compran mercancía para revenderla con un margen de ganancia. También describe las cuentas involucradas en las transacciones de compra y venta de mercancía y los asientos contables correspondientes.