Descargado 12 veces

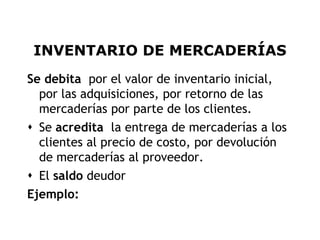

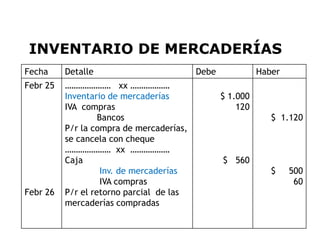

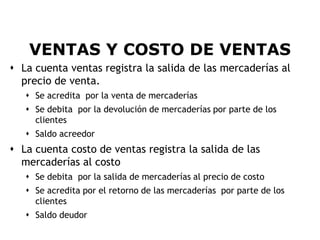

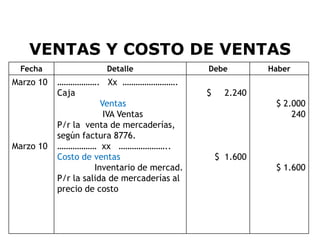

Este documento describe el sistema de inventario permanente para la cuenta de mercaderías. Utiliza tres cuentas principales: inventario de mercaderías, ventas y costo de ventas. El inventario de mercaderías registra los movimientos de compra y venta de mercaderías al precio de costo, mientras que ventas y costo de ventas registran las ventas al precio de venta y al precio de costo respectivamente. También describe los métodos FIFO y promedio para la valoración del inventario.