Descargar como PPSX, PPTX

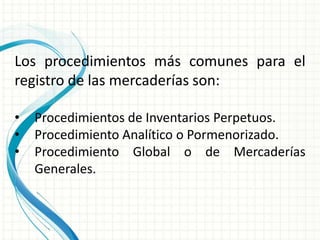

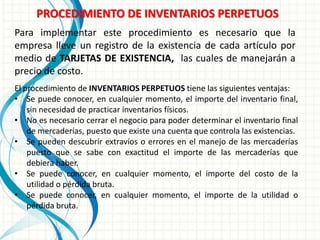

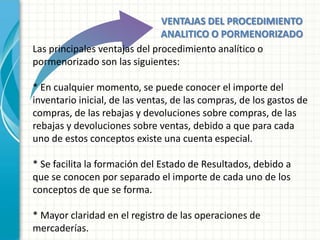

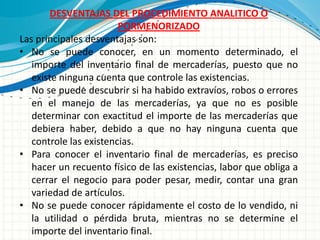

Este documento describe tres procedimientos para llevar el registro de mercaderías en una empresa: inventarios perpetuos, analítico o pormenorizado y global. Explica las cuentas y procedimientos involucrados en los métodos de inventarios perpetuos y analítico, incluyendo sus ventajas y desventajas.