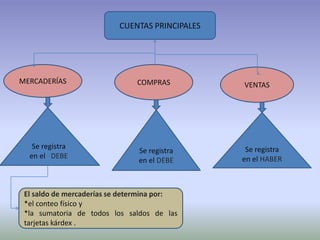

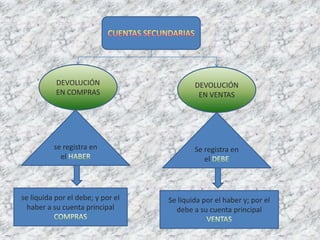

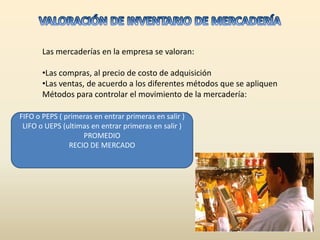

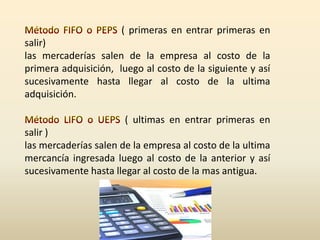

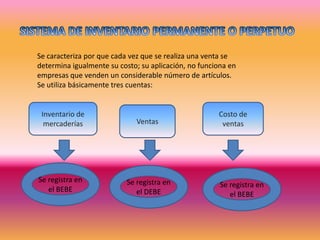

Este documento describe el sistema de cuenta múltiple o inventario periódico para controlar las existencias de mercaderías en una empresa. Este sistema utiliza tres cuentas principales (Mercaderías, Compras, Ventas) y dos secundarias (Devolución en Compras, Devolución en Ventas). Al final de cada período, se realiza un inventario físico y contable para determinar el costo de ventas y la utilidad bruta. Existen diferentes métodos como FIFO, LIFO y promedio para valuar las existencias.