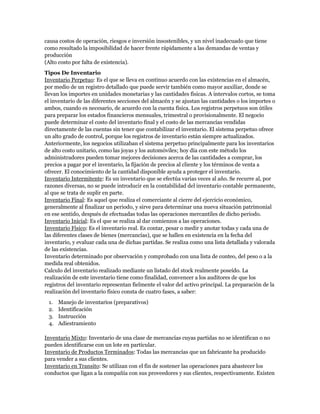

Los inventarios son un activo importante para las empresas dedicadas a la compra y venta de mercancías. Existen diferentes tipos de inventarios como inventario inicial, compras, devoluciones en compra, gastos de compras, ventas, devoluciones en ventas, mercancías en tránsito, mercancías en consignación e inventario final. Las políticas de inventario deben planificar el nivel óptimo de inversión considerando las necesidades de ventas, producción, compras y finanzas para mantener niveles adecuados que eviten costos excesivos o

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427224930-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427233700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)