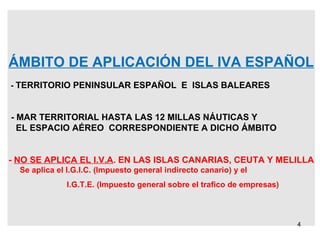

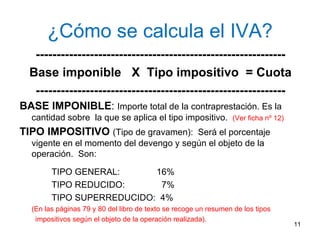

Este documento resume los principales conceptos relacionados con el IVA en España. Explica que el IVA es un impuesto indirecto que grava el consumo de bienes y servicios. Se aplica en la Península y Baleares, pero no en Canarias, Ceuta y Melilla. Las operaciones sujetas al IVA incluyen entregas de bienes, prestaciones de servicios, adquisiciones intracomunitarias e importaciones. Los sujetos pasivos son los empresarios y profesionales obligados a repercutir el IVA en sus operaciones.