mapa conceptual de IVA

•

1 recomendación•20,574 vistas

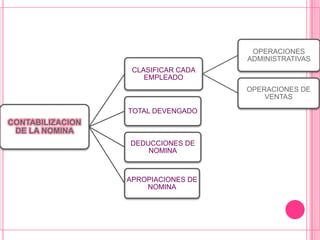

Este documento clasifica los bienes y servicios para efectos del Impuesto al Valor Agregado (IVA) en Colombia. Los bienes se clasifican como gravados con tarifas entre el 0% al 35%, exentos con tarifa 0%, y excluidos sin tarifa. Los regímenes de ventas son el simplificado para pequeños comerciantes y el común para empresas. El IVA se contabiliza de manera diferente dependiendo si es generado o descontado.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Más de LAURIBETH LOPEZ

mapa conceptual de IVA

- 1. CLASIFICACION TARIFAS REGIMEN DE CONTABILIZACI DE LOS BIENES APLICABLES VENTAS ON DEL IVA PARA EFECTOS DEL IVA Bienes gravados Sin tarifa Régimen Simplificado IVA Descontable 240810 - Tarifa de 16% - Producción y comercialización de bienes - Personas naturales comerciantes. - Otra tarifa de acuerdo a su excluidos. - Artesanos quesean minoristas o detallistas. clasificación - Producción y comercialización de bienes no - Agricultores y ganaderos que realicen - Comprador. sometidos al impuesto. operaciones gravadas. 2Va al DEBE. - Bienes exentos - Inscribirse en el RUT. - Valor de la compa X % - Llevar libro fiscal de registro de operaciones Tarifa 0% diarias. - Tarifa de 0% - Exhibir en un lugar visible el RUT. - Exonerados del impuesto - Expedir copia del mismo en la primera venta o IVA Generado - Producción de bienes exentos. prestación de servicio. - Exportación de bienes gravados, exentos, 240805 - Informar a la DIAN el cese de actividades excluidos y servicios. Bienes excluidos - Suministrar información a la DIAN. - Vendedor. Tarifas diferenciales - Va al HABER. - No causan el impuesto - Valor de la venta X % - No son responsables Régimen Común del va - 1.6 %: Servicios de aseo, de vigilancia. - 2%: Sacrificio o procesamiento de ganado. - Personas jurídicas y sociedades que vendan - 5%: Juegos de suerte y azar. bienes o presten servicios grabados. - 10%: Listados especiales de bienes: Café, Trigo, - Personas naturales, comerciantes y artesanos Embutidos, fructosa, chocolatinas, caramelos, pastas, que no cumplan con los requisitos del régimen productos de panadería. simplificado. - 10%: Listado especial de servicios: Planes de medicina - Usuarios aduaneros. pre-pagada, Los servicios de clubes sociales o - Exportadores y productores de bienes exentos. deportivos de trabajadores y de pensionados, Servicio - Inscribirse en el RUT. de alojamiento. - Expedir factura o documento equivalente. - 11%: 8% al consumo. (Cerveza y Sifones) y 3% IVA. - Llevar los libros de contabilidad en debida - 20%: Servicios de telefonía móvil y algunos vehículos. forma. - 25%: Automóviles y motos con motor mayor a 185cc. - Expedir factura y liquidar el IVA. - Presentar cada 2 meses la declaración del IVA. - 35%: Alcohol etílico, vinos, licores, aperitivos y - Informar a la DIAN sobre el cese de actividades similares. de su negocio. - Presentar declaración de imporenta y Tarifa general complementarios. - Autorretenedores si han sido autorizados por la DIAN Tarifa especial - SEGUROS TOMADOS EN EL EXTERIOR: Tendrán la tarifa Gran No gran faltante para igualarse a las tarifas vigentes en Colombia. contribuyente contribuyente - SERVICIOS POR ENCARGO: tarifas de elaboración, fabricación o construcción de bienes por encargo, depende de la tarifa del bien resultante.