Descargado 260 veces

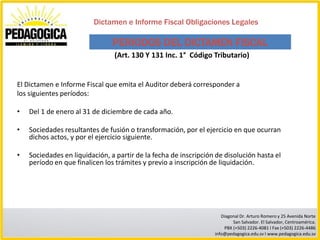

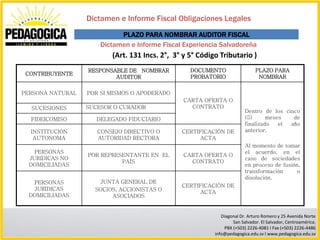

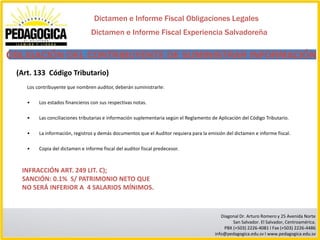

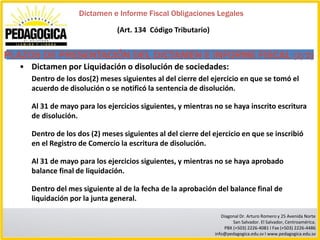

El dictamen e informe fiscal es un documento que evalúa el cumplimiento de las obligaciones tributarias de los contribuyentes, emitido por un contador público. Este proceso implica la participación de auditores y contribuyentes, estableciendo responsabilidades, plazos y procedimientos técnicos a seguir, conforme a la legislación tributaria. Además, se enfatiza la importancia de la independencia del auditor y la entrega de información adecuada por parte del contribuyente.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)