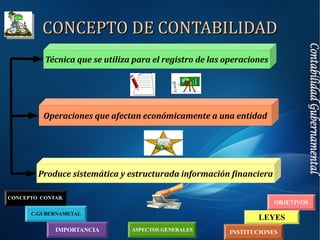

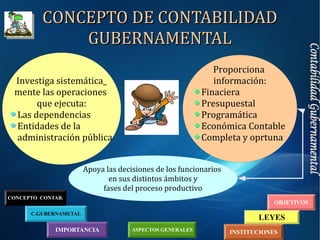

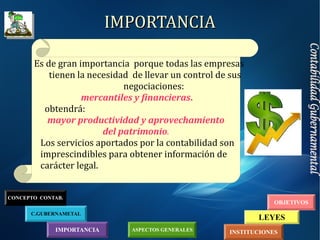

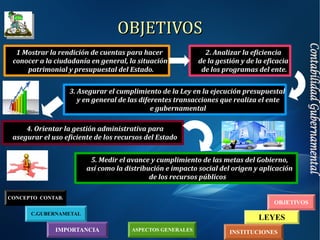

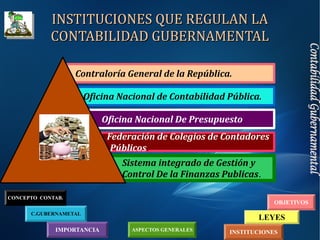

Este documento describe la contabilidad gubernamental en Ecuador. Explica que la contabilidad gubernamental investiga sistemáticamente las operaciones económicas de las dependencias gubernamentales y entidades públicas para proporcionar información financiera, presupuestaria, programática y económica a los funcionarios gubernamentales. También describe los objetivos, leyes y las instituciones que regulan la contabilidad gubernamental en Ecuador, como la Ley de Presupuesto, Ley Orgánica de la Hacienda Pública Nacional y la Contraloría General

![Problematicas de la auditoria y el control gubernamental en el peru[1]](https://cdn.slidesharecdn.com/ss_thumbnails/aaproblematicasdelaauditoriayelcontrolgubernamentalenelperu1-110217160321-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)