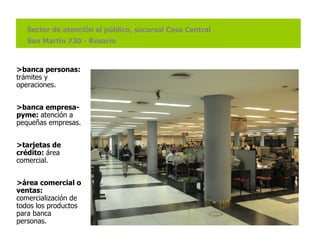

Este documento resume la observación realizada en el Banco Municipal de Rosario. Describe las diferentes áreas del banco como banca minorista, tarjetas de crédito, y sus vínculos con la municipalidad de Rosario. También resume la historia del banco desde su fundación en 1896, su estructura jerárquica, y la importancia de la salud de los trabajadores bancarios.