Descargado 21 veces

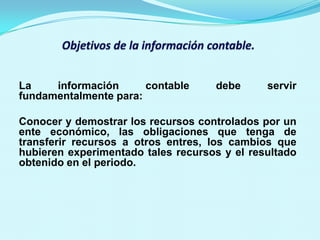

![Sistema contable colombiano

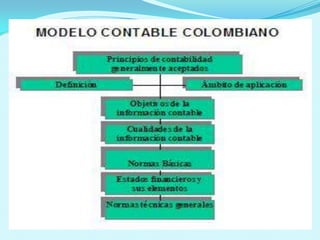

La legislación contable colombiana ha

entendido lo anterior, y en tal sentido, el

decreto reglamentario 2649 de 1993

artículo 3 (Objetivos de la información

contable) en los numerales 5. y 6.

Establece: [… 5) Evaluar la gestión de

los administradores del ente

económico. 6) Ejercer control sobre las

operaciones del ente económico…]

dándole a los sistemas contables una

dimensión que va más allá de lo

meramente financiero, para llevarlos a

ser sistemas gerenciales

para la toma de decisiones.](https://image.slidesharecdn.com/lainformacincontable-120224210140-phpapp02/85/La-informacion-contable-17-320.jpg)

La contabilidad es una herramienta empresarial que permite registrar y controlar sistemáticamente las operaciones de una empresa. Se define como el arte de registrar, clasificar, resumir y medir la actividad económica de manera significativa en términos monetarios para interpretar sus resultados. Los sistemas contables deben proveer información financiera y no financiera útil para la toma de decisiones gerenciales, la evaluación de gestión y el control de procesos.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)