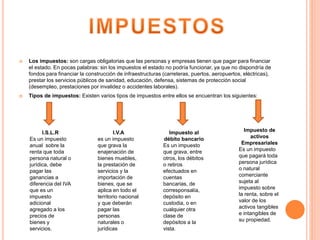

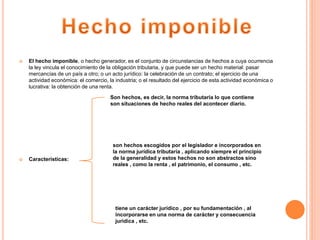

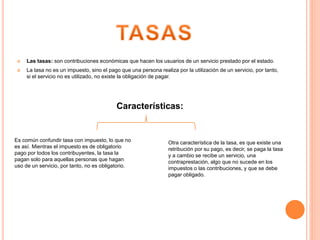

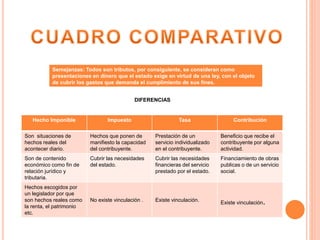

Este documento explica las diferencias entre impuestos, tasas y contribuciones. Los impuestos son pagos obligatorios que financian al estado y se basan en hechos como la renta o el patrimonio. Las tasas son pagos voluntarios por servicios específicos del estado. Las contribuciones financian obras públicas y se basan en beneficios recibidos por los ciudadanos.