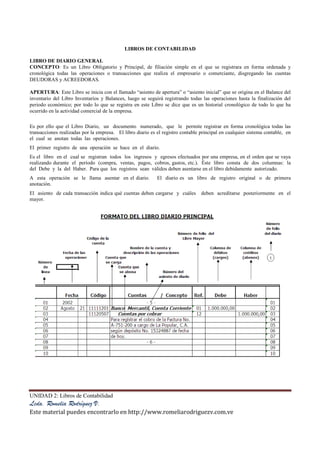

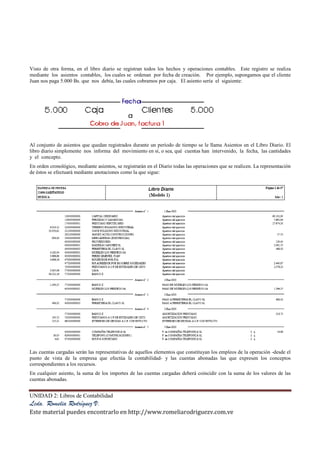

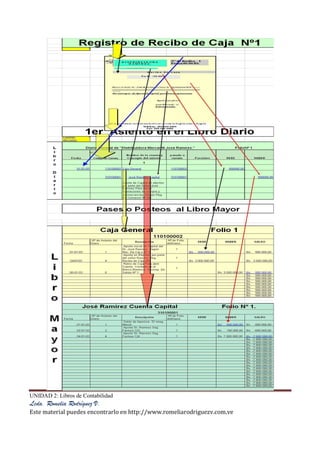

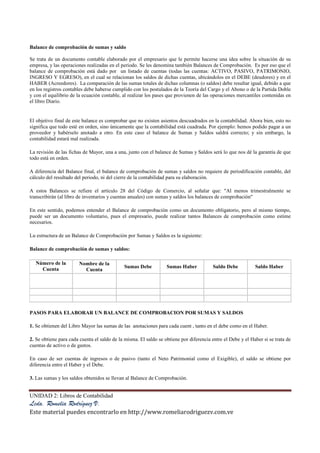

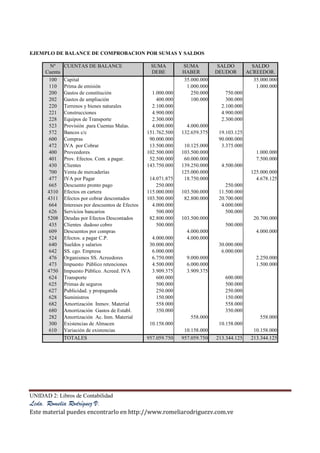

El documento describe los libros de contabilidad principales, incluyendo el Libro Diario y el Libro Mayor. El Libro Diario registra de forma cronológica todas las transacciones de una empresa mediante asientos contables. El Libro Mayor ofrece un panorama de cada cuenta al trasladar los asientos del Diario y mostrar los saldos débito y crédito. Ambos libros son obligatorios y deben legalizarse antes de usarse.