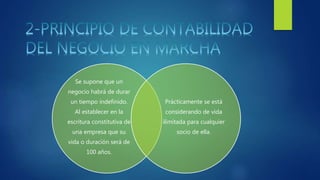

Este documento describe los 9 principios básicos de la contabilidad. 1) El principio de la entidad reconoce que una empresa tiene una identidad legal separada de sus dueños. 2) El principio del período en marcha establece que una empresa se considera en funcionamiento continuo. 3) El principio del costo establece que los activos se registran a su costo de adquisición. 4) El principio de la unidad monetaria requiere que todos los valores se expresen en la misma moneda. 5) El principio de la consistencia requiere aplicar métodos