Descargar como PDF, PPTX

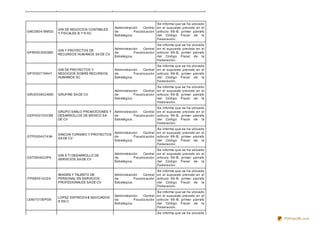

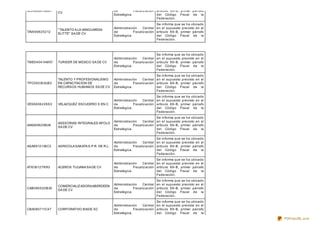

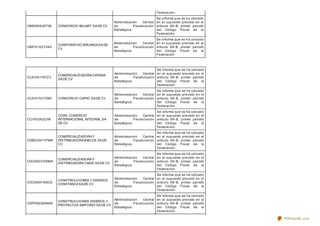

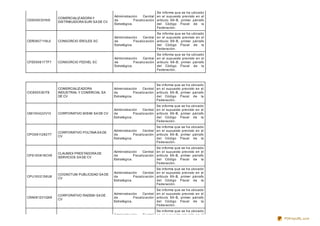

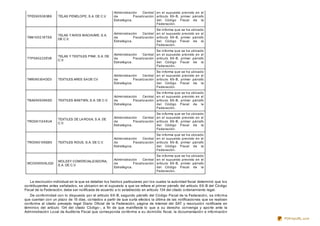

Este documento proporciona una lista de contribuyentes a los que se les presume haber emitido comprobantes fiscales de operaciones inexistentes. Se notifica a cada contribuyente que se ha ubicado en el supuesto previsto en el artículo 69-B del Código Fiscal de la Federación y que su información será publicada en el Diario Oficial de la Federación y en la página web del Servicio de Administración Tributaria. La lista incluye el RFC, nombre del contribuyente y la autoridad emisora del tipo de documento para cada uno.