Descargar como PDF, PPTX

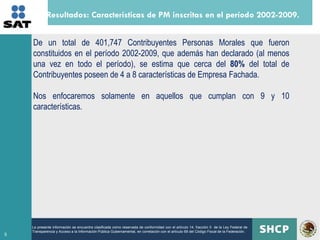

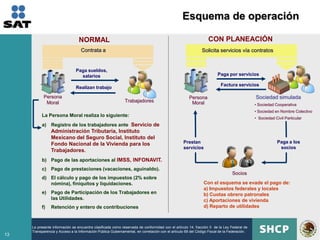

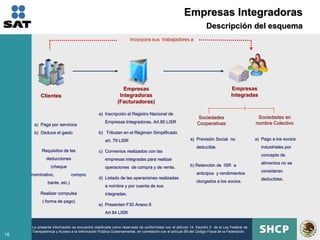

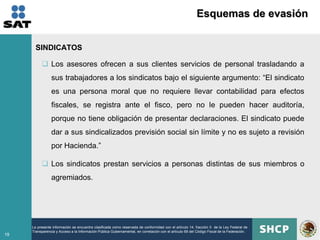

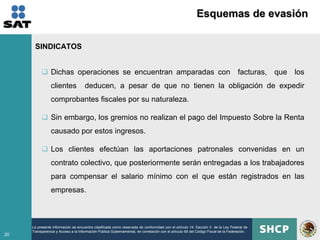

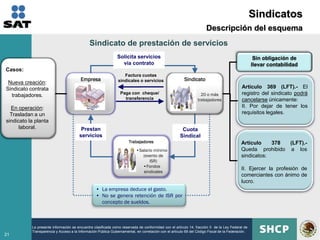

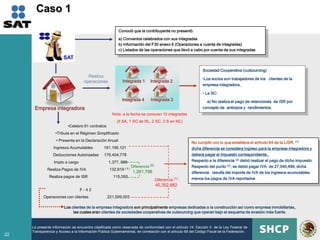

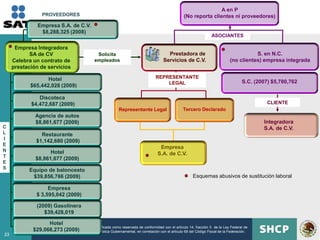

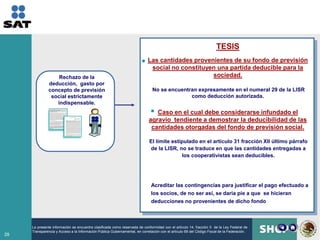

El documento define y describe las características de las empresas fachadas, las cuales operan de manera ilegal bajo la apariencia de ser legales. Se estima que cerca del 80% de las personas morales registradas entre 2002 y 2009 presentan múltiples indicios de ser empresas fachada. Además, se detallan diversos esquemas de evasión fiscal y el uso indebido de sociedades cooperativas y sindicatos para eludir obligaciones fiscales.

![[Crowe] Paquete económico 2020: Análisis de iniciativas presidenciales](https://cdn.slidesharecdn.com/ss_thumbnails/circularfiscal-paqueteeconomico2020analisisdeiniciativaspresidenciales-190909192425-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Deloitte] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/paquete-economico-2020-09sep19-190909191031-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PwC] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/pwc-190909185036-thumbnail.jpg?width=640&height=640&fit=bounds)