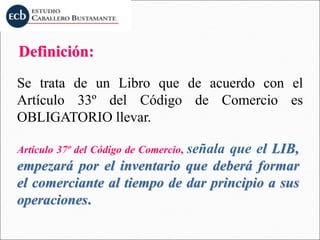

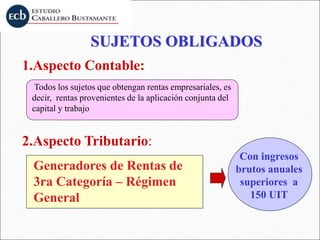

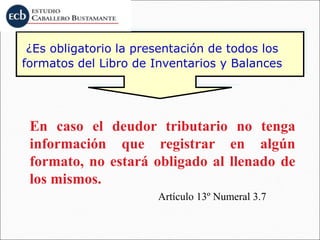

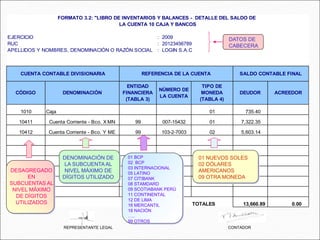

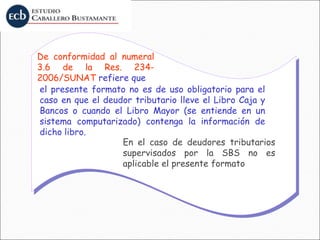

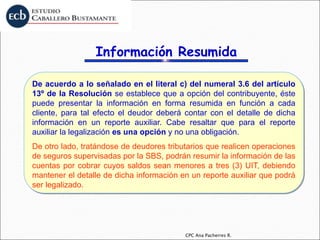

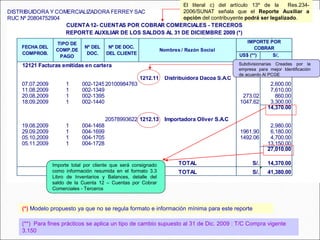

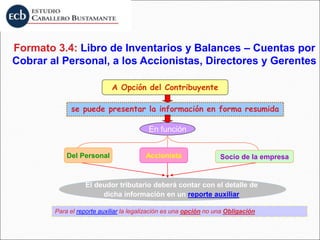

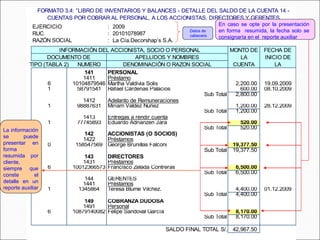

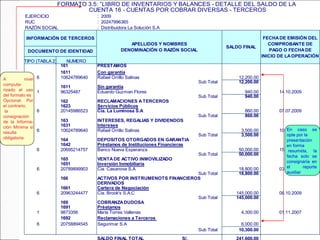

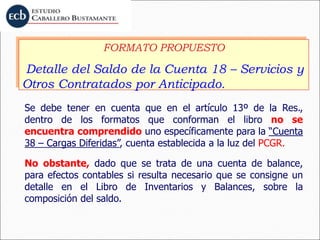

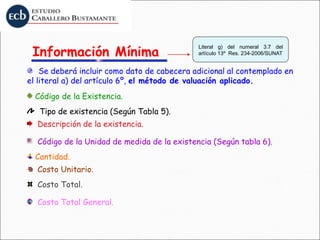

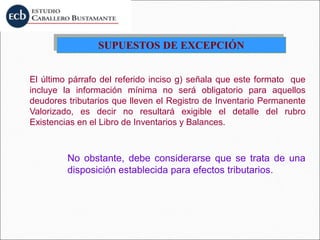

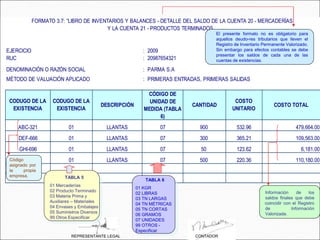

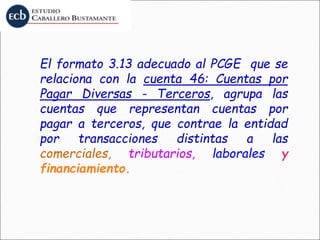

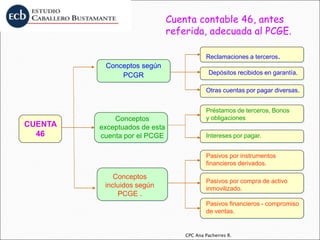

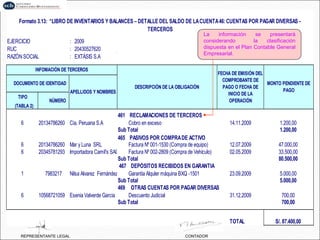

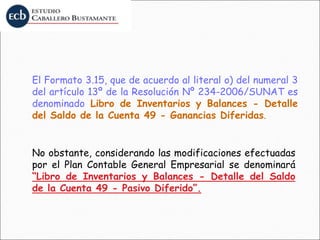

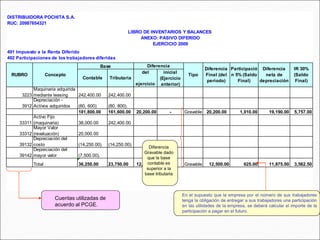

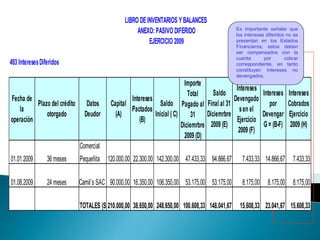

Este documento proporciona información sobre los libros y registros vinculados a asuntos tributarios según la Resolución 234-2006/SUNAT. Explica que el Libro de Inventarios y Balances es obligatorio según el Código de Comercio y debe contener el inventario inicial del comerciante. También detalla los sujetos obligados, el formato requerido, y la información mínima que debe incluir, como las cuentas del activo. Por último, resume algunas opciones de presentación de la información.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)