Mapa mental lismary

•Descargar como DOCX, PDF•

0 recomendaciones•36 vistas

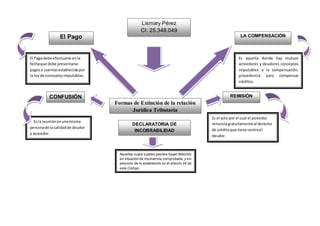

El documento describe cuatro formas de extinción de la relación jurídica tributaria: 1) El pago, que debe realizarse en la fecha establecida por ley para conceptos imputables; 2) La compensación, que procede cuando hay créditos y débitos mutuos entre acreedor y deudor de conceptos imputables; 3) La confusión, que se da cuando una misma persona reúne la calidad de deudor y acreedor; 4) La remisión, que es cuando el acreedor renuncia gratuitamente a su derecho de crédito

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Factura cambiaria

La factura cambiaria es un título de crédito que obliga al comprador a pagar una suma de dinero al vendedor dentro de un plazo determinado por la venta de mercaderías. La factura cambiaria no tiene un formato legal como la letra de cambio, pero incorpora la obligación de pago. Los sujetos involucrados son el vendedor como beneficiario y el comprador como aceptante. La factura debe ir acompañada de las mercaderías vendidas y contiene requisitos como la fecha de vencimiento, precio y condiciones de pago.

Expo mercantil

La comisión mercantil es un contrato mediante el cual una persona se compromete a pagarle a otra, llamada comisionista o corredor, una remuneración por indicarle oportunidades de negocio con un tercero o servir de intermediario para concluir dichos negocios. El comisionista actúa como mandatario con facultades para celebrar contratos a nombre propio o del comitente. Si solo se le da la facultad de gestionar pero no celebrar contratos, se le considera un agente auxiliar o corredor.

Contratos mercantiles

El documento describe los contratos mercantiles y su tipología. Explica que los contratos mercantiles se diferencian de los civiles por involucrar a un comerciante en su actividad profesional. Luego detalla varios tipos de contratos mercantiles comunes como la compraventa, depósito, préstamo, agencia y seguros, y resume sus características clave.

Nulidad de matrimonio abogado en venezuela

Este documento resume varios conceptos legales complejos en Venezuela. Explica que existen varias formas de resultar obligado legalmente más allá de firmar un documento, como la venta de bienes ajenos, publicaciones engañosas, donaciones con condiciones, y causar un daño. También aclara conceptos como quiebra, acreedores putativos, disolución de sociedades y matrimonios, y que en Venezuela no existe prisión por deudas de dinero.

Títulos y operaciones de crédito (1) s 7,8,9,10

El documento resume los conceptos básicos de los títulos de crédito según la Ley General de Títulos y Operaciones de Crédito de México. Explica que los títulos de crédito son documentos que otorgan derechos literales y autónomos a sus tenedores. Además, clasifica los títulos de crédito en nominativos y al portador, y describe las características y personas involucradas en letras de cambio y pagarés.

Factura cambiaria

La factura cambiaria es un título de crédito emitido por el vendedor al comprador que incorpora el derecho de crédito sobre la parte insoluta de una compraventa de mercaderías. El comprador está obligado a aceptar y devolver la factura cambiaria al vendedor. La factura cambiaria debe cumplir con requisitos de forma como indicar las partes, mercadería vendida, precio y número de orden para ser considerada válidamente como un título de crédito.

Titulos Valores

El documento habla sobre los diferentes tipos de títulos valores como letras de cambio, pagarés, cheques y bonos. Describe sus características, requisitos legales y forma de circulación. Explica que los títulos valores son documentos que legitiman derechos y pueden ser de contenido crediticio, corporativo o de participación.

Inmovilidad laboral despido abogado en venezuela

Abogado Caracas Venezuela Manuel Alfredo Rodríguez

+58 212 753.4220 www.protejase.com.ve 0414 324.0495

ABOGADO UCV LITIGANTE

MANUEL ALFREDO RODRIGUEZ

www.protejase.com.ve

Caracas Venezuela

+ 58 212 753.9207 y + 58 212 753.4220

Celular móvil 0414 3240495

Correo electrónico: asomivis@gmail.com

Especialista, Magister Scientiarum, Phd Doctor en Derecho

Postdoctorado UCV 2016

Estefany

Recomendados

Factura cambiaria

La factura cambiaria es un título de crédito que obliga al comprador a pagar una suma de dinero al vendedor dentro de un plazo determinado por la venta de mercaderías. La factura cambiaria no tiene un formato legal como la letra de cambio, pero incorpora la obligación de pago. Los sujetos involucrados son el vendedor como beneficiario y el comprador como aceptante. La factura debe ir acompañada de las mercaderías vendidas y contiene requisitos como la fecha de vencimiento, precio y condiciones de pago.

Expo mercantil

La comisión mercantil es un contrato mediante el cual una persona se compromete a pagarle a otra, llamada comisionista o corredor, una remuneración por indicarle oportunidades de negocio con un tercero o servir de intermediario para concluir dichos negocios. El comisionista actúa como mandatario con facultades para celebrar contratos a nombre propio o del comitente. Si solo se le da la facultad de gestionar pero no celebrar contratos, se le considera un agente auxiliar o corredor.

Contratos mercantiles

El documento describe los contratos mercantiles y su tipología. Explica que los contratos mercantiles se diferencian de los civiles por involucrar a un comerciante en su actividad profesional. Luego detalla varios tipos de contratos mercantiles comunes como la compraventa, depósito, préstamo, agencia y seguros, y resume sus características clave.

Nulidad de matrimonio abogado en venezuela

Este documento resume varios conceptos legales complejos en Venezuela. Explica que existen varias formas de resultar obligado legalmente más allá de firmar un documento, como la venta de bienes ajenos, publicaciones engañosas, donaciones con condiciones, y causar un daño. También aclara conceptos como quiebra, acreedores putativos, disolución de sociedades y matrimonios, y que en Venezuela no existe prisión por deudas de dinero.

Títulos y operaciones de crédito (1) s 7,8,9,10

El documento resume los conceptos básicos de los títulos de crédito según la Ley General de Títulos y Operaciones de Crédito de México. Explica que los títulos de crédito son documentos que otorgan derechos literales y autónomos a sus tenedores. Además, clasifica los títulos de crédito en nominativos y al portador, y describe las características y personas involucradas en letras de cambio y pagarés.

Factura cambiaria

La factura cambiaria es un título de crédito emitido por el vendedor al comprador que incorpora el derecho de crédito sobre la parte insoluta de una compraventa de mercaderías. El comprador está obligado a aceptar y devolver la factura cambiaria al vendedor. La factura cambiaria debe cumplir con requisitos de forma como indicar las partes, mercadería vendida, precio y número de orden para ser considerada válidamente como un título de crédito.

Titulos Valores

El documento habla sobre los diferentes tipos de títulos valores como letras de cambio, pagarés, cheques y bonos. Describe sus características, requisitos legales y forma de circulación. Explica que los títulos valores son documentos que legitiman derechos y pueden ser de contenido crediticio, corporativo o de participación.

Inmovilidad laboral despido abogado en venezuela

Abogado Caracas Venezuela Manuel Alfredo Rodríguez

+58 212 753.4220 www.protejase.com.ve 0414 324.0495

ABOGADO UCV LITIGANTE

MANUEL ALFREDO RODRIGUEZ

www.protejase.com.ve

Caracas Venezuela

+ 58 212 753.9207 y + 58 212 753.4220

Celular móvil 0414 3240495

Correo electrónico: asomivis@gmail.com

Especialista, Magister Scientiarum, Phd Doctor en Derecho

Postdoctorado UCV 2016

Estefany

Trabajo mercanti actividad para entregar

Derecho Concursal. Es la rama del Derecho Mercantil formada por las normas sustantivas y Procesales que tienen por objeto regular y estudian las diferentes actividades que aplican ante una situación de insolvencia total o parcial del pago de obligaciones ante un concurso de acreedores, de allí su nombre Por ende, busca proteger las crisis temporales o definitivas del patrimonio de los comerciantes y a los conflictos resultantes de la falta de pago regular de su correspondientes obligaciones mercantiles

Factura cambiaria Guatemala

El documento describe la factura cambiaria, un título de crédito que puede emitir el vendedor al comprador en una compraventa de mercaderías. La factura incorpora un derecho de crédito sobre el monto total o pendiente de pago de la compraventa. El comprador está obligado a aceptar y devolver debidamente la factura original dentro de los plazos establecidos. No se pueden emitir facturas cambiarias sin una venta efectiva de mercaderías entregadas.

Creditos

La factura cambiaria es un título valor que el vendedor puede entregar al comprador y que incorpora un derecho de crédito sobre el precio de la mercancía o servicio. El comprador debe aceptar y devolver la factura cambiaria original al vendedor. La factura cambiaria solo puede emitirse si corresponde a una entrega real de mercancía o servicio. Una vez aceptada por el comprador, la factura cambiaria se considera prueba de la ejecución del contrato.

Contratos mercantiles1

Este documento describe los principales tipos de contratos mercantiles, incluyendo préstamo, compraventa, comisión mercantil, transporte, asociación en participación, arrendamiento financiero, seguro, fianza, factoraje y consignatario. Define cada contrato y sus elementos personales clave como el mutuante, mutuario, vendedor, comprador, comisionista, comitente, porteador, cargador y destinatario.

contrato

El documento define el contrato de compraventa civil como la obligación del vendedor a entregar una cosa determinada y la obligación del comprador a pagar por ello un precio cierto. Incluye los elementos personales y materiales del contrato, las obligaciones de cada parte, los efectos del incumplimiento y las causas de extinción del contrato.

Pignus Derecho Romano

El documento define el pignus como un préstamo pretorio en el que el acreedor mantiene la posesión de un objeto del deudor como garantía del préstamo. El acreedor tiene derechos sobre el objeto como venderlo o retenerlo, pero debe devolverlo una vez que el deudor pague la deuda. El contrato termina cuando se paga la deuda, se ofrece otra garantía, se renuncia a la prenda, el acreedor y deudor son la misma persona, se destruye el objeto o pasan demasiados años.

Titulo valores

Este documento presenta los fundamentos de los títulos valores. Define a los títulos valores como instrumentos privados que incorporan derechos patrimoniales y están destinados a la circulación. Explica las diferentes clasificaciones de los títulos valores según su estructura, naturaleza del derecho incorporado, presencia de requisitos formales y modo de circulación. También describe los principios cambiarios como la incorporación, literalidad, abstracción, autonomía, legitimación, buena fe y circulación. Finalmente, detalla los mecanismos de circul

Republica bolivariana de venezuela

Este documento describe los conceptos de solvens y accipiens en el pago de obligaciones, así como las personas que pueden efectuar y recibir el pago. Explica que el pago puede hacerse al acreedor, a un representante del acreedor autorizado por ley o por la autoridad judicial, o a un tercero interesado o no interesado. También cubre temas como el lugar de pago, los efectos del pago total o parcial, y la imputación del pago cuando existen múltiples obligaciones.

Certificado-fiduciario-1

Este documento presenta tres tipos de documentos mercantiles: el vale, el bono bancario y el documento de crédito. Explica que el vale es un comprobante de pago para bienes o servicios, el bono bancario representa una deuda a largo plazo para proyectos industriales, y el documento de crédito incorpora un derecho de crédito en el documento mismo.

Diapositivas títulos valores

Este documento presenta una introducción a los títulos valores, definiendo conceptos clave como su clasificación, requisitos formales, reglas de circulación, endoso y pago. Explica que los títulos valores pueden ser al portador, a la orden o nominativos, y que el endoso permite la transmisión de los títulos a la orden. También resalta que el pago debe realizarse en la fecha de vencimiento establecida y en la moneda indicada.

Los titulos valores

Los títulos valores son documentos necesarios para legitimar derechos y pueden ser de contenido crediticio, corporativo o de participación. Se definen como un derecho en beneficio de una persona incorporado en un documento escrito y firmado que obliga a una prestación frente al poseedor del título. Los títulos valores más utilizados son las letras de cambio, cheques y pagarés.

Titulos valores

El documento describe diferentes tipos de títulos valores como cheques, letras de cambio, pagarés, bonos y acciones. Explica sus características y partes clave como el nombre del beneficiario, valor, fecha de vencimiento y firmas requeridas. También describe documentos como la factura cambiaria y carta de porte que respaldan transacciones comerciales.

Pagos internacionales

El documento describe la Convención de las Naciones Unidas sobre Letras de Cambio Internacionales y Pagarés Internacionales. La convención establece un régimen jurídico internacional uniforme para regular los pagos internacionales mediante letras de cambio y pagarés internacionales con el fin de eliminar las disparidades entre los diferentes regímenes aplicables.

Titulos valores

El documento describe tres tipos de títulos valores: la letra de cambio, el pagaré y el cheque. La letra de cambio es un documento de cobro utilizado por el vendedor para garantizar el pago de las ventas realizadas. El pagaré es una promesa de pago a futuro en la que se establece un plazo para cancelar el valor. El cheque es un documento mediante el cual una persona ordena a una entidad bancaria que pague una suma a otra persona.

Presentacion titulo valores dasc

Este documento describe los diferentes tipos de títulos valores según la legislación comercial de Honduras. Explica que los títulos valores son documentos que otorgan derechos literales y autónomos. Luego define los tres tipos principales de títulos - nominativos, a la orden y al portador - detallando sus características y cómo se transmiten legalmente. El objetivo general es conocer la importancia de los títulos valores en el código de comercio del país.

Factura cambiaria

La factura es un título valor que el vendedor entrega al comprador como comprobante de una venta. Para ser considerada un título valor válido, la factura debe cumplir con requisitos como fecha de vencimiento, firma del comprador, detalles de pagos. Si se transfiera a un tercero, el comprador está obligado a pagar al tenedor legítimo de la factura.

Dermerc1 tema 6.4 complementaria

El documento describe el pagaré como una forma evolucionada de la letra de cambio que se usa comúnmente en el mundo bancario, comercial y otros sectores. Explica que un pagaré debe contener la mención de "pagaré", la promesa incondicional de pago, el nombre del beneficiario, el lugar y fecha de pago, la fecha y lugar de emisión, y la firma del emisor. También compara el pagaré con la letra de cambio, señalando que la principal diferencia es que un pagaré contiene una promesa

Contrato civil

Este documento describe las características generales de los contratos civiles y mercantiles. Explica que los contratos civiles surgen del consentimiento de las partes y generan derechos y obligaciones, mientras que los contratos mercantiles son aquellos realizados con fines comerciales. Finalmente, señala que la diferencia entre la compraventa civil y mercantil radica en que esta última implica un ánimo de lucro.

Pagar%C3%A91[1]

Un pagaré es un título de crédito que contiene una promesa incondicional de pagar una suma de dinero determinada a una persona o entidad. Un pagaré debe incluir la fecha y lugar de pago, la fecha y lugar de emisión, la firma del suscriptor y el nombre del beneficiario. Existen diferentes tipos de pagarés como las letras del tesoro, los pagarés de empresa y los pagarés de entidades de crédito.

1 contratos de enfiteusis, la permuta y la donación cuadro comparativo-stalin

El documento compara tres contratos: enfiteusis, permuta y donación. La enfiteusis es un derecho real perpetuo donde el titular usa y disfruta de un bien ajeno a cambio de pagar una renta anual. La permuta es un contrato donde cada parte transfiere el dominio de un bien a cambio del dominio de otro bien. La donación es un contrato donde una parte transfiere gratuitamente un bien a otra parte.

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Más contenido relacionado

La actualidad más candente

Trabajo mercanti actividad para entregar

Derecho Concursal. Es la rama del Derecho Mercantil formada por las normas sustantivas y Procesales que tienen por objeto regular y estudian las diferentes actividades que aplican ante una situación de insolvencia total o parcial del pago de obligaciones ante un concurso de acreedores, de allí su nombre Por ende, busca proteger las crisis temporales o definitivas del patrimonio de los comerciantes y a los conflictos resultantes de la falta de pago regular de su correspondientes obligaciones mercantiles

Factura cambiaria Guatemala

El documento describe la factura cambiaria, un título de crédito que puede emitir el vendedor al comprador en una compraventa de mercaderías. La factura incorpora un derecho de crédito sobre el monto total o pendiente de pago de la compraventa. El comprador está obligado a aceptar y devolver debidamente la factura original dentro de los plazos establecidos. No se pueden emitir facturas cambiarias sin una venta efectiva de mercaderías entregadas.

Creditos

La factura cambiaria es un título valor que el vendedor puede entregar al comprador y que incorpora un derecho de crédito sobre el precio de la mercancía o servicio. El comprador debe aceptar y devolver la factura cambiaria original al vendedor. La factura cambiaria solo puede emitirse si corresponde a una entrega real de mercancía o servicio. Una vez aceptada por el comprador, la factura cambiaria se considera prueba de la ejecución del contrato.

Contratos mercantiles1

Este documento describe los principales tipos de contratos mercantiles, incluyendo préstamo, compraventa, comisión mercantil, transporte, asociación en participación, arrendamiento financiero, seguro, fianza, factoraje y consignatario. Define cada contrato y sus elementos personales clave como el mutuante, mutuario, vendedor, comprador, comisionista, comitente, porteador, cargador y destinatario.

contrato

El documento define el contrato de compraventa civil como la obligación del vendedor a entregar una cosa determinada y la obligación del comprador a pagar por ello un precio cierto. Incluye los elementos personales y materiales del contrato, las obligaciones de cada parte, los efectos del incumplimiento y las causas de extinción del contrato.

Pignus Derecho Romano

El documento define el pignus como un préstamo pretorio en el que el acreedor mantiene la posesión de un objeto del deudor como garantía del préstamo. El acreedor tiene derechos sobre el objeto como venderlo o retenerlo, pero debe devolverlo una vez que el deudor pague la deuda. El contrato termina cuando se paga la deuda, se ofrece otra garantía, se renuncia a la prenda, el acreedor y deudor son la misma persona, se destruye el objeto o pasan demasiados años.

Titulo valores

Este documento presenta los fundamentos de los títulos valores. Define a los títulos valores como instrumentos privados que incorporan derechos patrimoniales y están destinados a la circulación. Explica las diferentes clasificaciones de los títulos valores según su estructura, naturaleza del derecho incorporado, presencia de requisitos formales y modo de circulación. También describe los principios cambiarios como la incorporación, literalidad, abstracción, autonomía, legitimación, buena fe y circulación. Finalmente, detalla los mecanismos de circul

Republica bolivariana de venezuela

Este documento describe los conceptos de solvens y accipiens en el pago de obligaciones, así como las personas que pueden efectuar y recibir el pago. Explica que el pago puede hacerse al acreedor, a un representante del acreedor autorizado por ley o por la autoridad judicial, o a un tercero interesado o no interesado. También cubre temas como el lugar de pago, los efectos del pago total o parcial, y la imputación del pago cuando existen múltiples obligaciones.

Certificado-fiduciario-1

Este documento presenta tres tipos de documentos mercantiles: el vale, el bono bancario y el documento de crédito. Explica que el vale es un comprobante de pago para bienes o servicios, el bono bancario representa una deuda a largo plazo para proyectos industriales, y el documento de crédito incorpora un derecho de crédito en el documento mismo.

Diapositivas títulos valores

Este documento presenta una introducción a los títulos valores, definiendo conceptos clave como su clasificación, requisitos formales, reglas de circulación, endoso y pago. Explica que los títulos valores pueden ser al portador, a la orden o nominativos, y que el endoso permite la transmisión de los títulos a la orden. También resalta que el pago debe realizarse en la fecha de vencimiento establecida y en la moneda indicada.

Los titulos valores

Los títulos valores son documentos necesarios para legitimar derechos y pueden ser de contenido crediticio, corporativo o de participación. Se definen como un derecho en beneficio de una persona incorporado en un documento escrito y firmado que obliga a una prestación frente al poseedor del título. Los títulos valores más utilizados son las letras de cambio, cheques y pagarés.

Titulos valores

El documento describe diferentes tipos de títulos valores como cheques, letras de cambio, pagarés, bonos y acciones. Explica sus características y partes clave como el nombre del beneficiario, valor, fecha de vencimiento y firmas requeridas. También describe documentos como la factura cambiaria y carta de porte que respaldan transacciones comerciales.

Pagos internacionales

El documento describe la Convención de las Naciones Unidas sobre Letras de Cambio Internacionales y Pagarés Internacionales. La convención establece un régimen jurídico internacional uniforme para regular los pagos internacionales mediante letras de cambio y pagarés internacionales con el fin de eliminar las disparidades entre los diferentes regímenes aplicables.

Titulos valores

El documento describe tres tipos de títulos valores: la letra de cambio, el pagaré y el cheque. La letra de cambio es un documento de cobro utilizado por el vendedor para garantizar el pago de las ventas realizadas. El pagaré es una promesa de pago a futuro en la que se establece un plazo para cancelar el valor. El cheque es un documento mediante el cual una persona ordena a una entidad bancaria que pague una suma a otra persona.

Presentacion titulo valores dasc

Este documento describe los diferentes tipos de títulos valores según la legislación comercial de Honduras. Explica que los títulos valores son documentos que otorgan derechos literales y autónomos. Luego define los tres tipos principales de títulos - nominativos, a la orden y al portador - detallando sus características y cómo se transmiten legalmente. El objetivo general es conocer la importancia de los títulos valores en el código de comercio del país.

Factura cambiaria

La factura es un título valor que el vendedor entrega al comprador como comprobante de una venta. Para ser considerada un título valor válido, la factura debe cumplir con requisitos como fecha de vencimiento, firma del comprador, detalles de pagos. Si se transfiera a un tercero, el comprador está obligado a pagar al tenedor legítimo de la factura.

Dermerc1 tema 6.4 complementaria

El documento describe el pagaré como una forma evolucionada de la letra de cambio que se usa comúnmente en el mundo bancario, comercial y otros sectores. Explica que un pagaré debe contener la mención de "pagaré", la promesa incondicional de pago, el nombre del beneficiario, el lugar y fecha de pago, la fecha y lugar de emisión, y la firma del emisor. También compara el pagaré con la letra de cambio, señalando que la principal diferencia es que un pagaré contiene una promesa

Contrato civil

Este documento describe las características generales de los contratos civiles y mercantiles. Explica que los contratos civiles surgen del consentimiento de las partes y generan derechos y obligaciones, mientras que los contratos mercantiles son aquellos realizados con fines comerciales. Finalmente, señala que la diferencia entre la compraventa civil y mercantil radica en que esta última implica un ánimo de lucro.

Pagar%C3%A91[1]

Un pagaré es un título de crédito que contiene una promesa incondicional de pagar una suma de dinero determinada a una persona o entidad. Un pagaré debe incluir la fecha y lugar de pago, la fecha y lugar de emisión, la firma del suscriptor y el nombre del beneficiario. Existen diferentes tipos de pagarés como las letras del tesoro, los pagarés de empresa y los pagarés de entidades de crédito.

1 contratos de enfiteusis, la permuta y la donación cuadro comparativo-stalin

El documento compara tres contratos: enfiteusis, permuta y donación. La enfiteusis es un derecho real perpetuo donde el titular usa y disfruta de un bien ajeno a cambio de pagar una renta anual. La permuta es un contrato donde cada parte transfiere el dominio de un bien a cambio del dominio de otro bien. La donación es un contrato donde una parte transfiere gratuitamente un bien a otra parte.

La actualidad más candente (20)

1 contratos de enfiteusis, la permuta y la donación cuadro comparativo-stalin

1 contratos de enfiteusis, la permuta y la donación cuadro comparativo-stalin

Último

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Hablemos de ESI para estudiantes Cuadernillo

Cuadernillo Hablemos de ESI para estudiantes del nivel secundario

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

Dos cortos y ocho películas para tratar en el aula.

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

El espiritismo, se puede usar para engañar.

Último (20)

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

3° SES COMU LUN10 CUENTO DIA DEL PADRE 933623393 PROF YESSENIA (1).docx

3° SES COMU LUN10 CUENTO DIA DEL PADRE 933623393 PROF YESSENIA (1).docx

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

pueblos originarios de chile presentacion twinkl.pptx

pueblos originarios de chile presentacion twinkl.pptx

La vida de Martin Miguel de Güemes para niños de primaria

La vida de Martin Miguel de Güemes para niños de primaria

200. Efemerides junio para trabajar en periodico mural

200. Efemerides junio para trabajar en periodico mural

Mapa mental lismary

- 1. Formas de Extinción de la relación Jurídica Tributaria El Pago LA COMPENSACIÓN El Pagodebe efectuarse enla fechaque debe presentarse pagosa cuentasestablecidopor la leyde conceptosimputables. CONFUSIÓN REMISIÓN Es aquella donde hay mutuos acreedores y deudores conceptos imputables a la compensación, procedencia para compensar créditos. Lismary Pérez CI: 25.348.049 Es la reuniónenunamisma personade la calidadde deudor y acreedor. Es el acto por el cual el acreedor renunciagratuitamente al derecho de créditoque tiene contrael deudor. DECLARATORIA DE INCOBRABILIDAD Aquellas cuyos sujetos pasivos hayan fallecido en situación de insolvencia comprobada, y sin perjuicio de lo establecido en el artículo 24 de este Código.