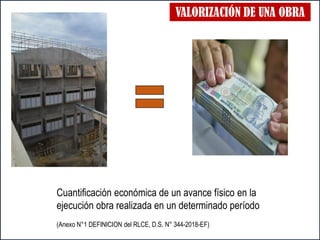

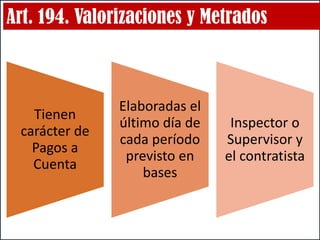

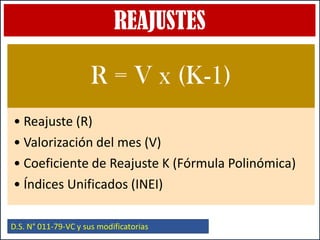

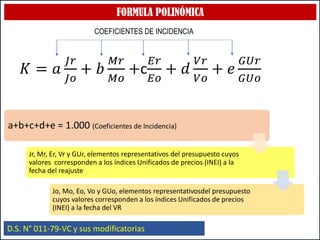

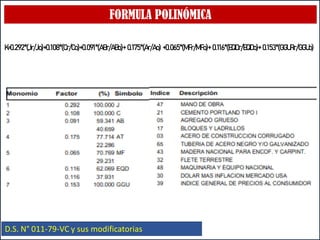

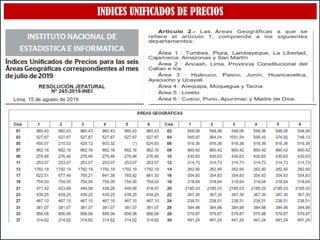

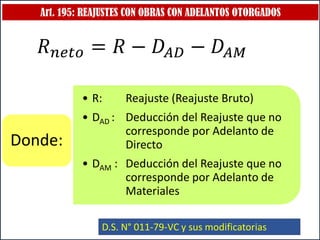

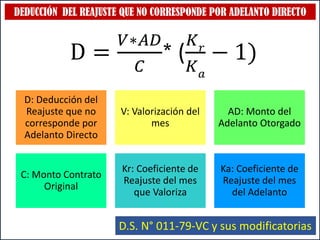

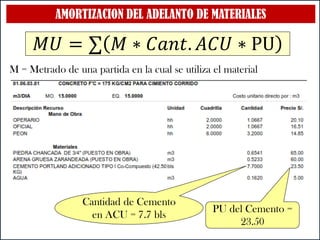

El documento presenta información sobre la valorización y liquidación de obras. Explica que la valorización cuantifica el avance físico de una obra en un período utilizando costos directos, gastos generales y utilidad. También cubre sistemas de contratación, aprobación de valorizaciones, reajustes, deducciones por adelantos y resolución de discrepancias.