Descargar para leer sin conexión

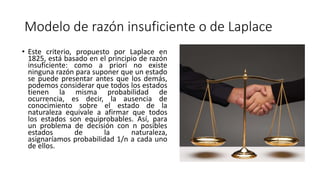

![EVM (Expected Monetary Value)

• Se puede tener un estimado de los beneficios o costos de una actividad,

proyecto o evento riesgoso si se multiplica su probabilidad de

ocurrencia (po) por su impacto (i).

• El resultado o valor esperado para la alternativa ai, que

notaremos E[R(ai)], viene dado por:

por lo que el criterio del valor esperado resulta ser:](https://image.slidesharecdn.com/modelosdedecision-191008225855/85/Modelos-de-decision-20-320.jpg)

![CRITERIO DE MÍNIMA VARIANZA CON MEDIA

ACOTADA

• Para la utilización de este criterio se consideran exclusivamente las

alternativas a cuyo valor esperado E[R(a)] sea mayor o igual que una

constante K fijada por el decisor. Para cada una de las alternativas ai que

cumpla esta condición se determina la varianza V[R(ai)]de sus resultados

se selecciona la que presente menor varianza, de esta forma se consigue la

elección de una alternativa con poca variabilidad en sus resultados y que

proporciona, por término medio, un resultado no demasiado pequeño. En

resumen, el criterio de mínima varianza con media acotada es el siguiente:](https://image.slidesharecdn.com/modelosdedecision-191008225855/85/Modelos-de-decision-21-320.jpg)

![CRITERIO DE LA MEDIA CON VARIANZA

ACOTADA

• Para la utilización de este criterio se consideran exclusivamente las

alternativas a cuya varianza V[R(a)] sea menor o igual que una constante K fijada

por el decisor. Para cada una de las alternativas ai que cumpla esta condición se

determina el valor esperado E[R(ai)]de sus resultados

se selecciona la que presente mayor valor esper ado, de esta forma se

consigue la elección de una alternativa con poca variabilidad en sus

resultados y que proporciona, por término medio, un buen resultado. En

resumen, el criterio de la media con varianza acotada es el siguiente:](https://image.slidesharecdn.com/modelosdedecision-191008225855/85/Modelos-de-decision-22-320.jpg)

El documento explora diferentes modelos de decisión en situaciones de certidumbre e incertidumbre, destacando criterios como el maximin, maximax, Hurwicz, Savage y el criterio de Laplace. Cada modelo ofrece un enfoque distinto para seleccionar alternativas basándose en niveles de seguridad y optimismo, así como en la minimización de pérdidas o varianza. Además, se presenta un ejemplo práctico sobre la toma de decisiones bajo riesgo, ilustrando la aplicación del valor esperado en la elección de proyectos de inversión.