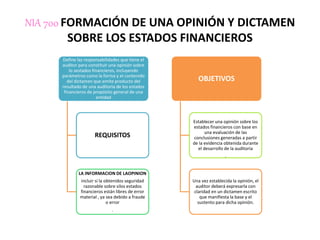

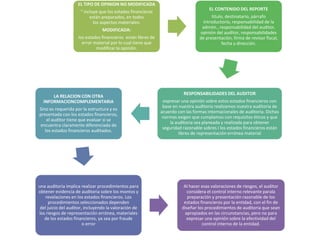

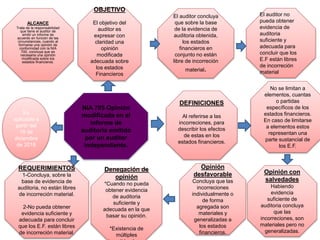

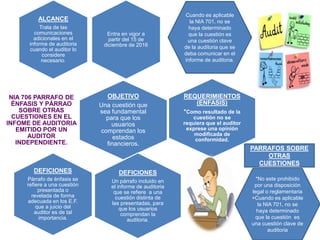

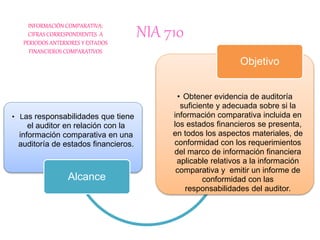

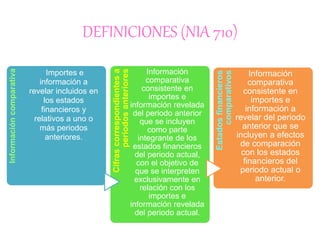

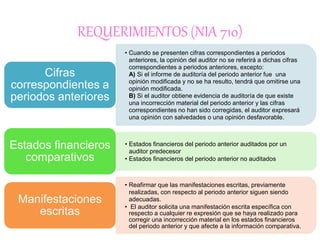

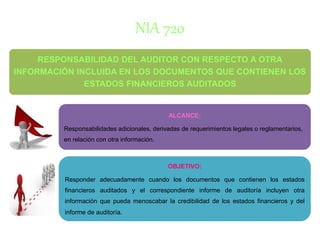

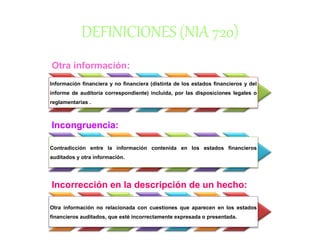

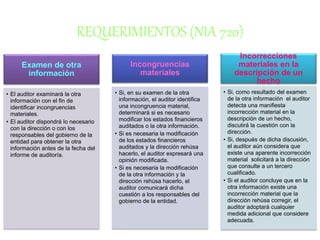

El documento resume las Normas Internacionales de Auditoría (NIAs) 700, 705, 706, 710 y 720. La NIA 700 establece las responsabilidades del auditor para formar una opinión sobre los estados financieros. La NIA 705 cubre las opiniones modificadas. La NIA 706 trata sobre los párrafos de énfasis y otras cuestiones. La NIA 710 cubre la información comparativa. Finalmente, la NIA 720 aborda la responsabilidad del auditor con respecto a otra información incluida en los documentos que contienen los