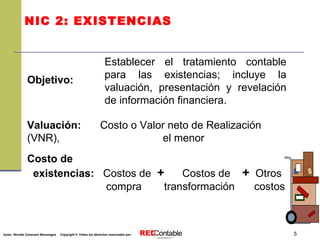

Este documento resume la Norma Internacional de Contabilidad 2 sobre existencias. Explica que las existencias deben valuarse al menor valor entre su costo y su valor neto de realización. Detalla los componentes del costo de las existencias y las fórmulas de costeo aceptadas. Incluye ejemplos numéricos para ilustrar el cálculo del costo de producción y el valor neto de realización. Finalmente, enumera los requerimientos de revelación de información sobre existencias según la norma.