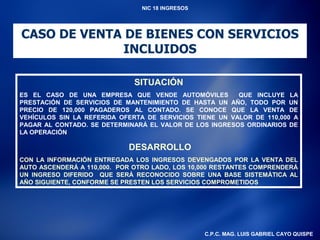

Este documento trata sobre la NIC 18, la cual establece los criterios para el reconocimiento de ingresos ordinarios. Define los ingresos ordinarios y establece que deben reconocerse cuando sea probable que fluyan beneficios económicos a la entidad y puedan medirse de forma fiable. Explica los criterios específicos para el reconocimiento de ingresos por venta de bienes, prestación de servicios e ingresos financieros como intereses, regalías y dividendos. También indica los requerimientos de revelación de información sobre polí