Descargar como PDF, PPTX

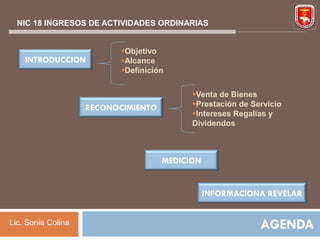

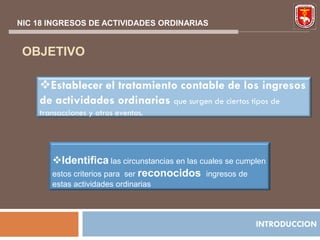

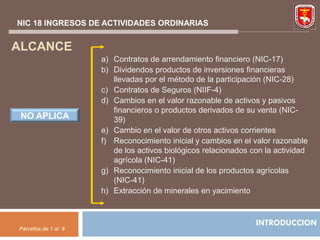

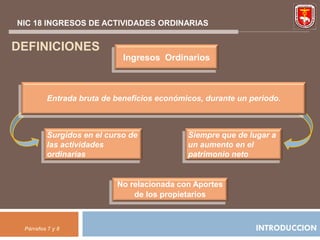

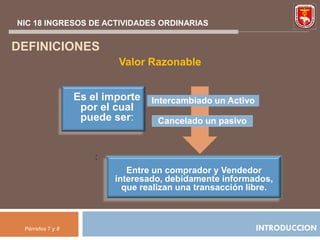

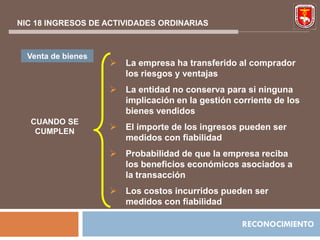

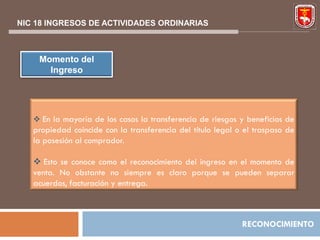

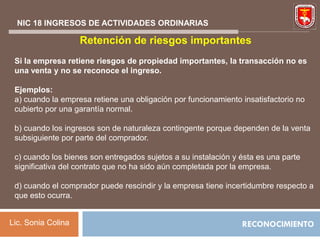

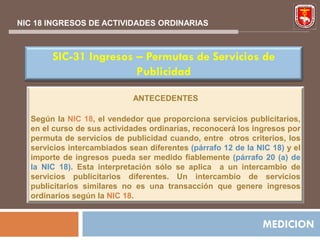

El documento presenta las pautas de la NIC 18 sobre el reconocimiento de ingresos de actividades ordinarias. Explica que los ingresos deben reconocerse cuando sea probable que beneficios económicos fluyan a la entidad y puedan medirse con fiabilidad. Detalla que los ingresos por venta de bienes se reconocen cuando se transfieren los riesgos y beneficios de propiedad al comprador, mientras que los ingresos por servicios se reconocen en función del grado de avance de la prestación. Además,