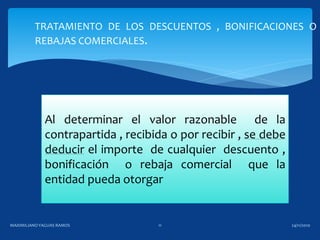

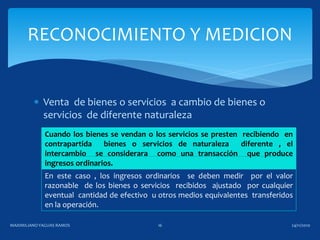

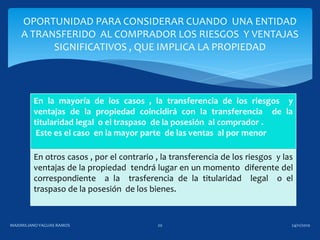

Este documento establece los lineamientos de la NIC 18 para el reconocimiento de ingresos ordinarios. Define ingresos, alcance, exclusiones y criterios para reconocer ingresos de ventas de bienes y servicios. Explica que los ingresos se miden al valor razonable de la contraprestación recibida o por recibir, deducidos descuentos, y que se reconocen cuando es probable que fluyan beneficios a la entidad y los costos pueden medirse confiablemente. También cubre tratamientos contables específicos como per

![Contabilidad ,Finanzas Y Tributacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-finanzas-y-tributacion1-1196713811581507-2-thumbnail.jpg?width=640&height=640&fit=bounds)