Descargado 19 veces

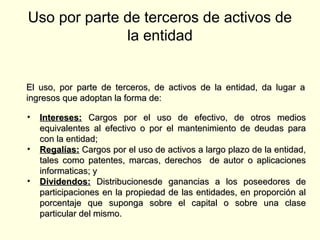

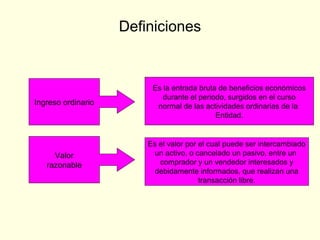

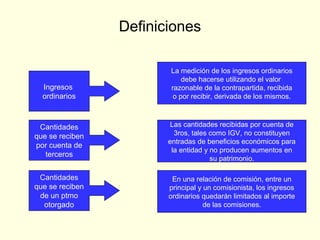

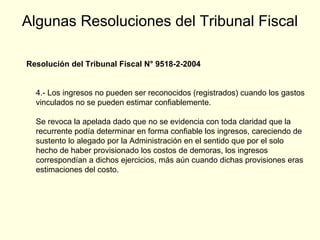

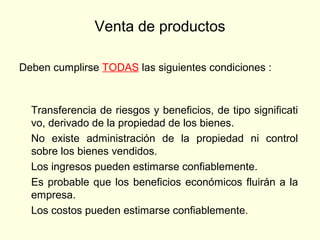

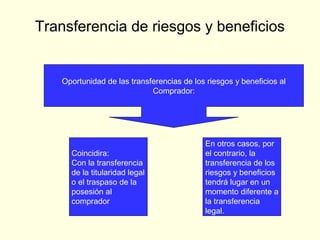

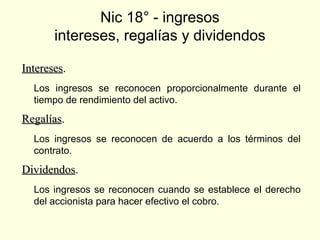

Este documento define los criterios para el reconocimiento de ingresos según la NIC 18. Explica que los ingresos se reconocen cuando se cumplen ciertas condiciones como la transferencia de riesgos y beneficios a los clientes. También cubre el reconocimiento de ingresos por venta de productos, prestación de servicios y uso de activos. Finalmente, incluye algunas resoluciones del tribunal fiscal relacionadas con el tema.