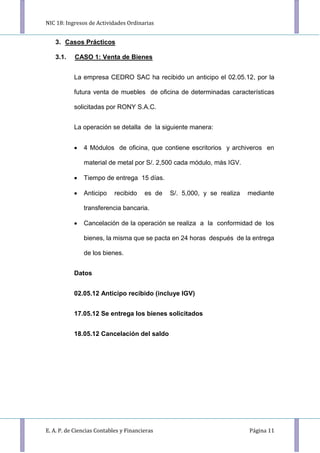

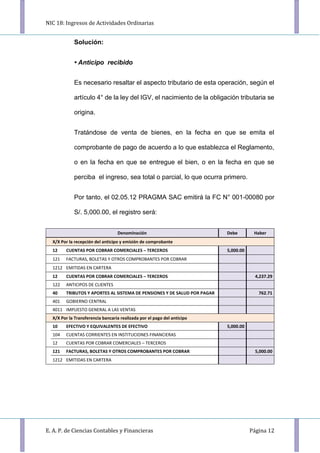

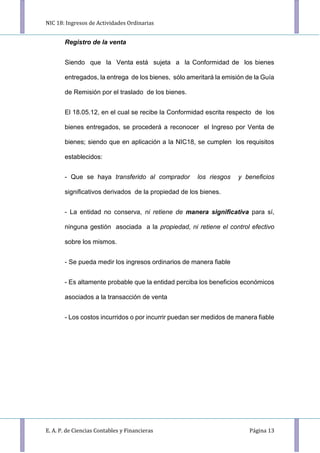

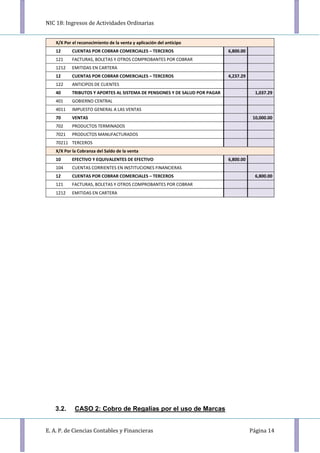

Descargado 38 veces

Este documento trata sobre la Norma Internacional de Contabilidad 18 (NIC 18) sobre Ingresos de Actividades Ordinarias. Explica el objetivo, alcance y definiciones de la norma, así como tres casos prácticos sobre el reconocimiento de ingresos por venta de bienes, cobro de regalías y prestación de servicios. La norma establece el tratamiento contable de los ingresos que surgen de la venta de bienes, prestación de servicios y uso de activos de la entidad por terceros.