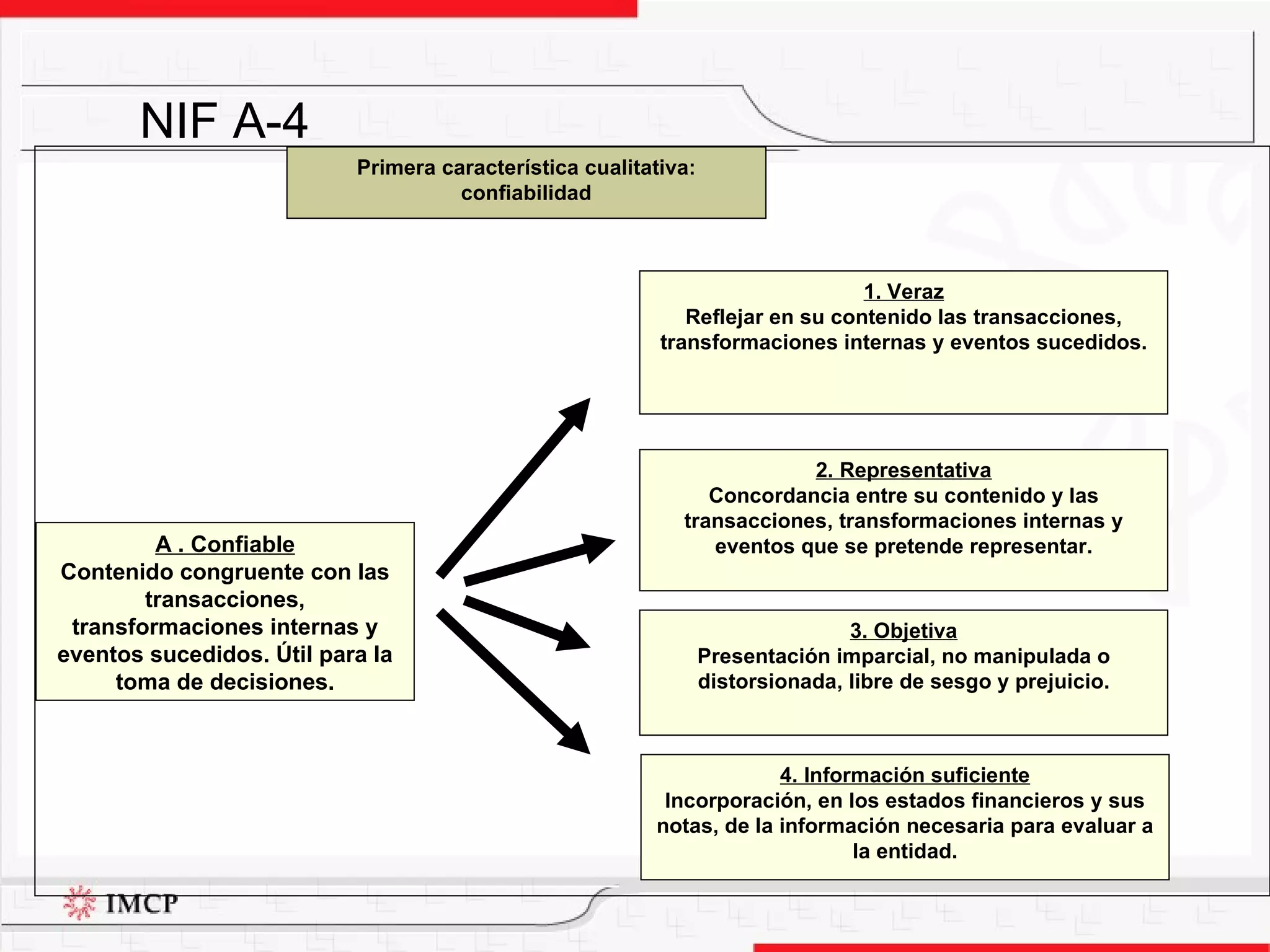

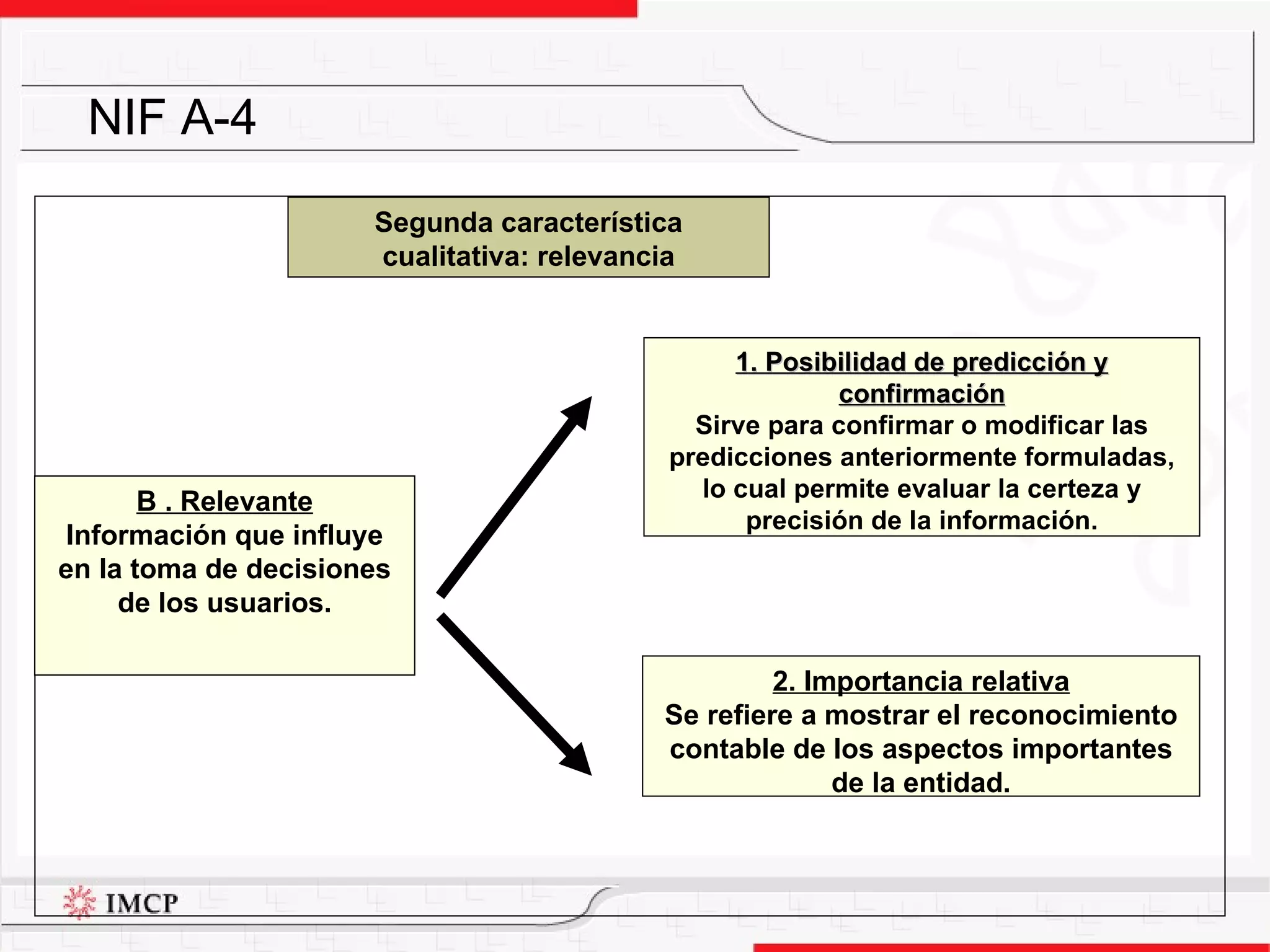

Este documento describe las características cualitativas que debe poseer la información contenida en los estados financieros según la Norma de Información Financiera A-4. Identifica cuatro características cualitativas principales: confiabilidad, relevancia, comprensibilidad y comparabilidad. También señala algunas restricciones como la oportunidad, la relación entre costo y beneficio, y el equilibrio entre las características cualitativas.