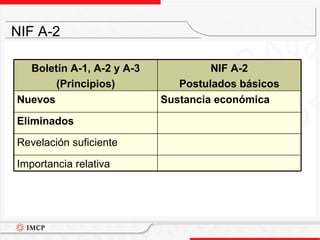

La NIF A-2 establece ocho postulados básicos que rigen el sistema de información contable. Sustituye los nueve principios contables anteriores del Boletín A-1. Los postulados básicos son generalizaciones del entorno económico y surgen de la experiencia y prácticas de negocios. Definen conceptos como entidad económica, devengación contable, asociación de costos con ingresos, y consistencia en el tratamiento contable.