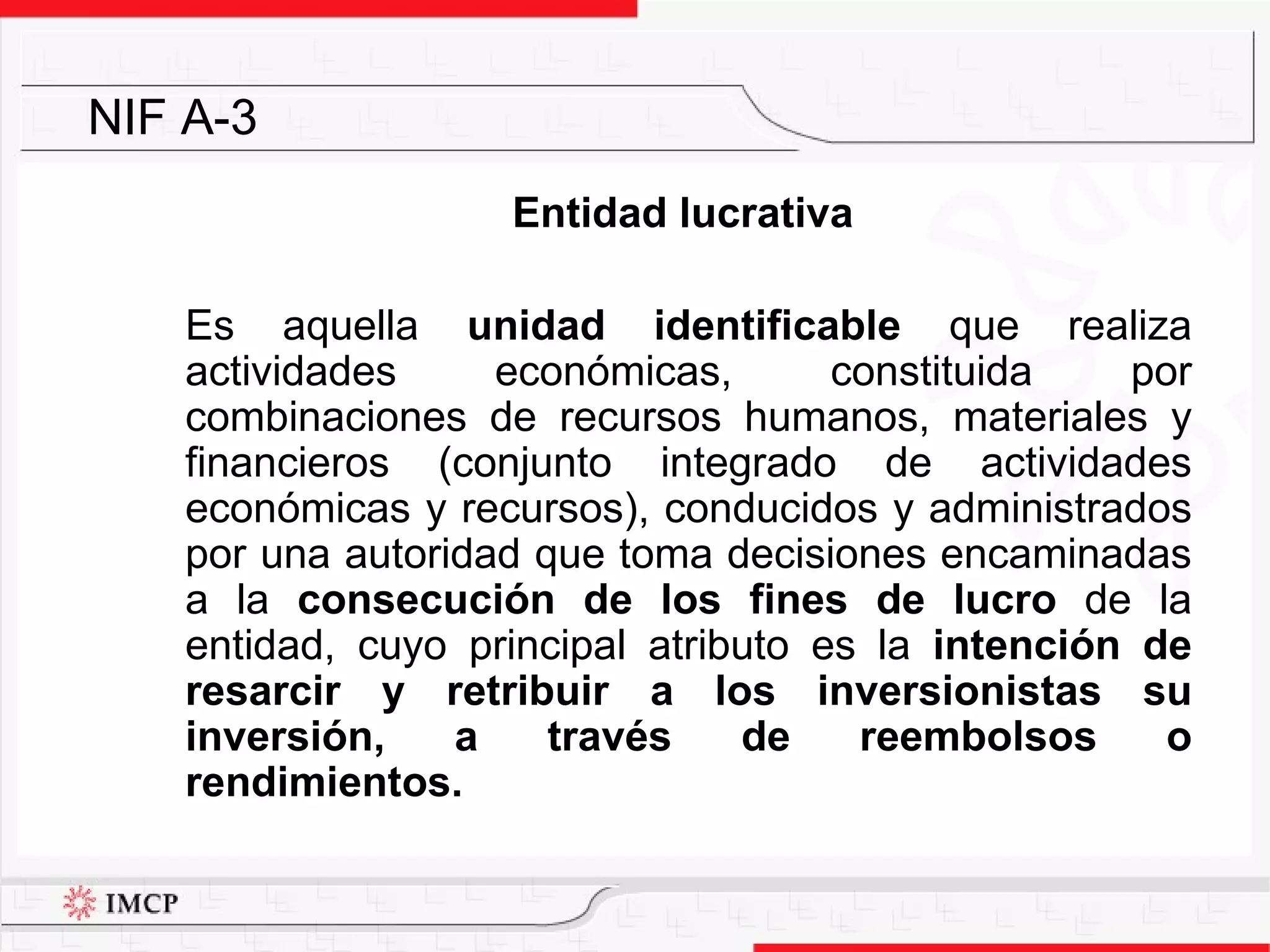

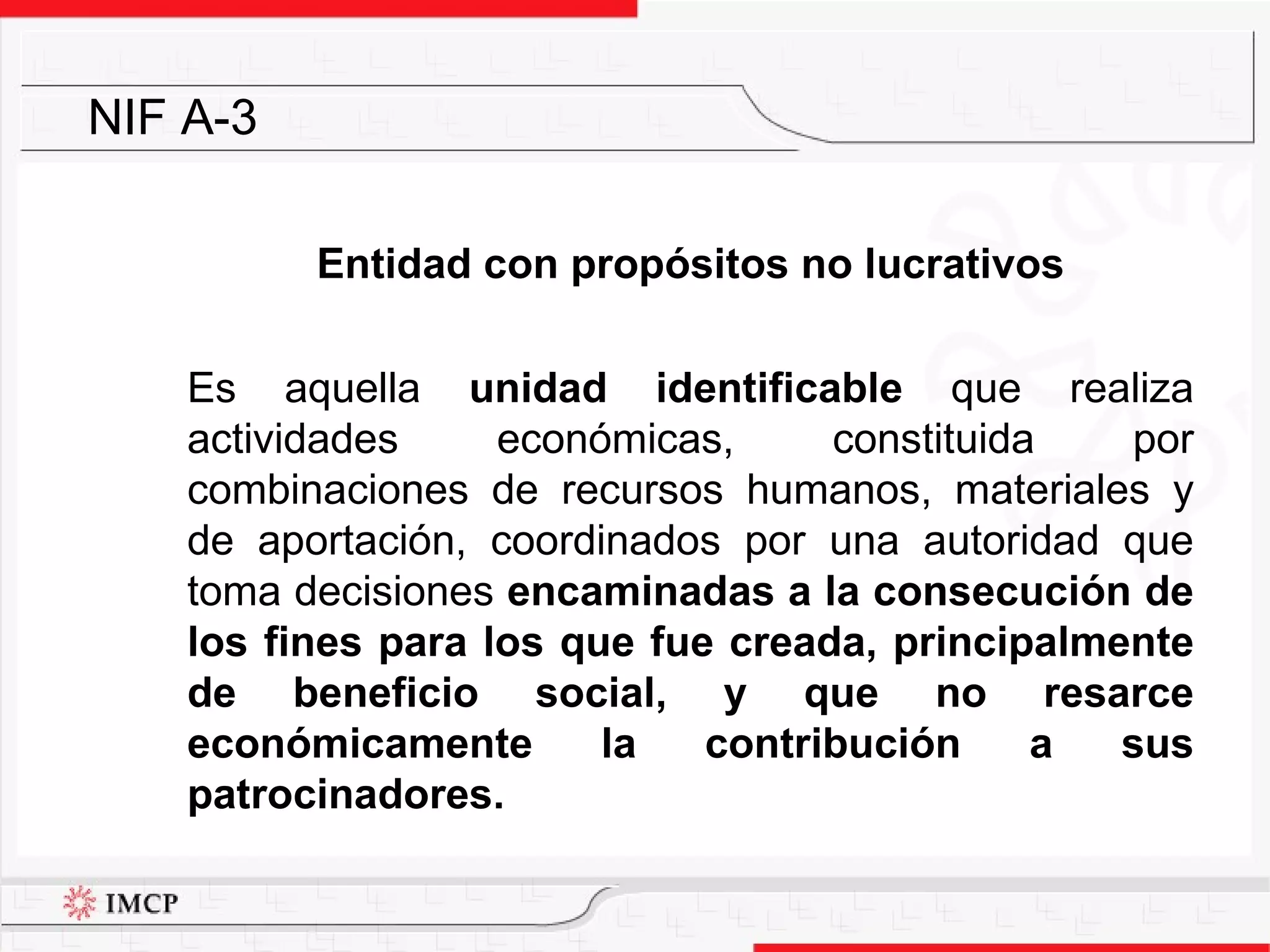

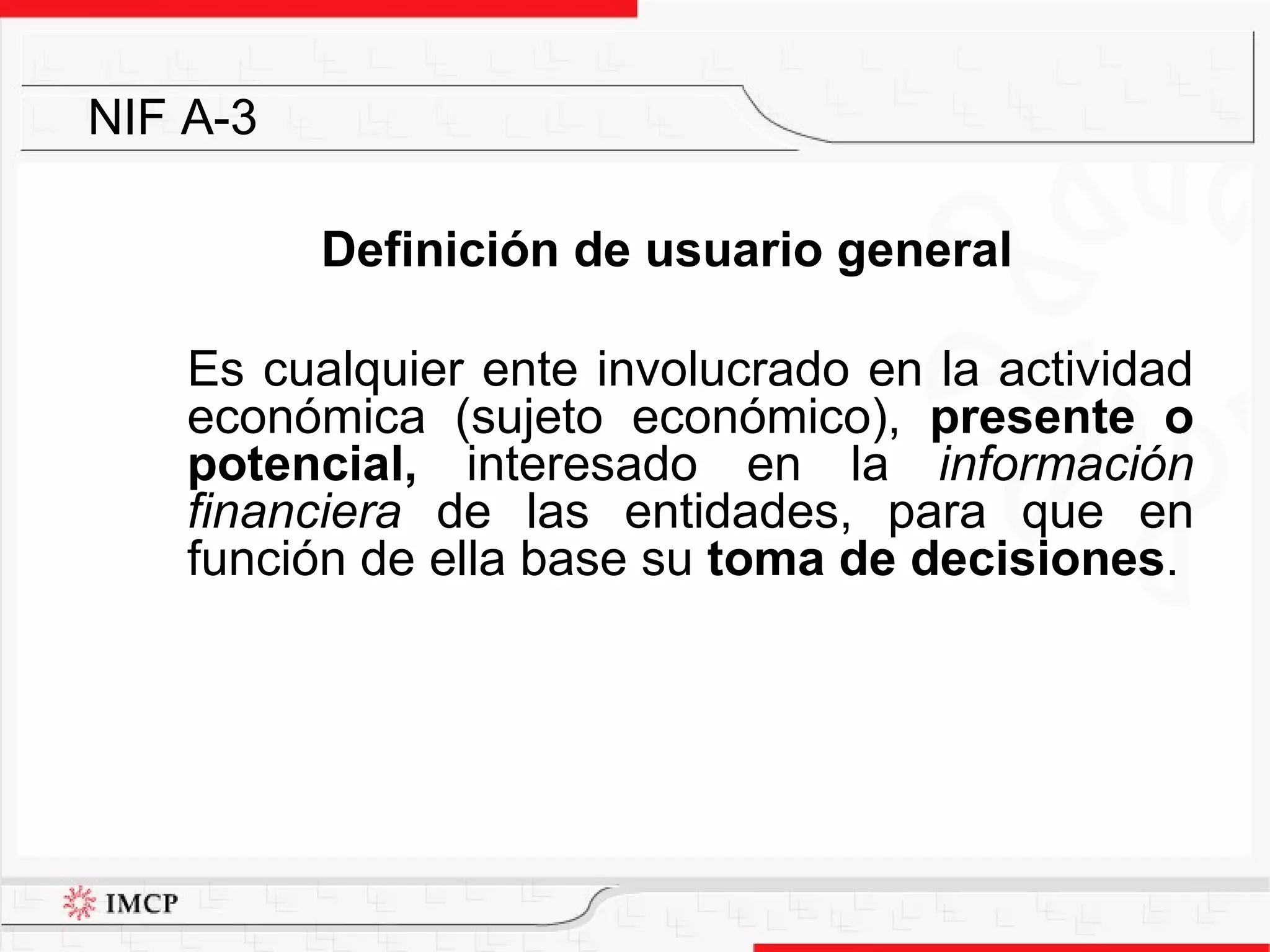

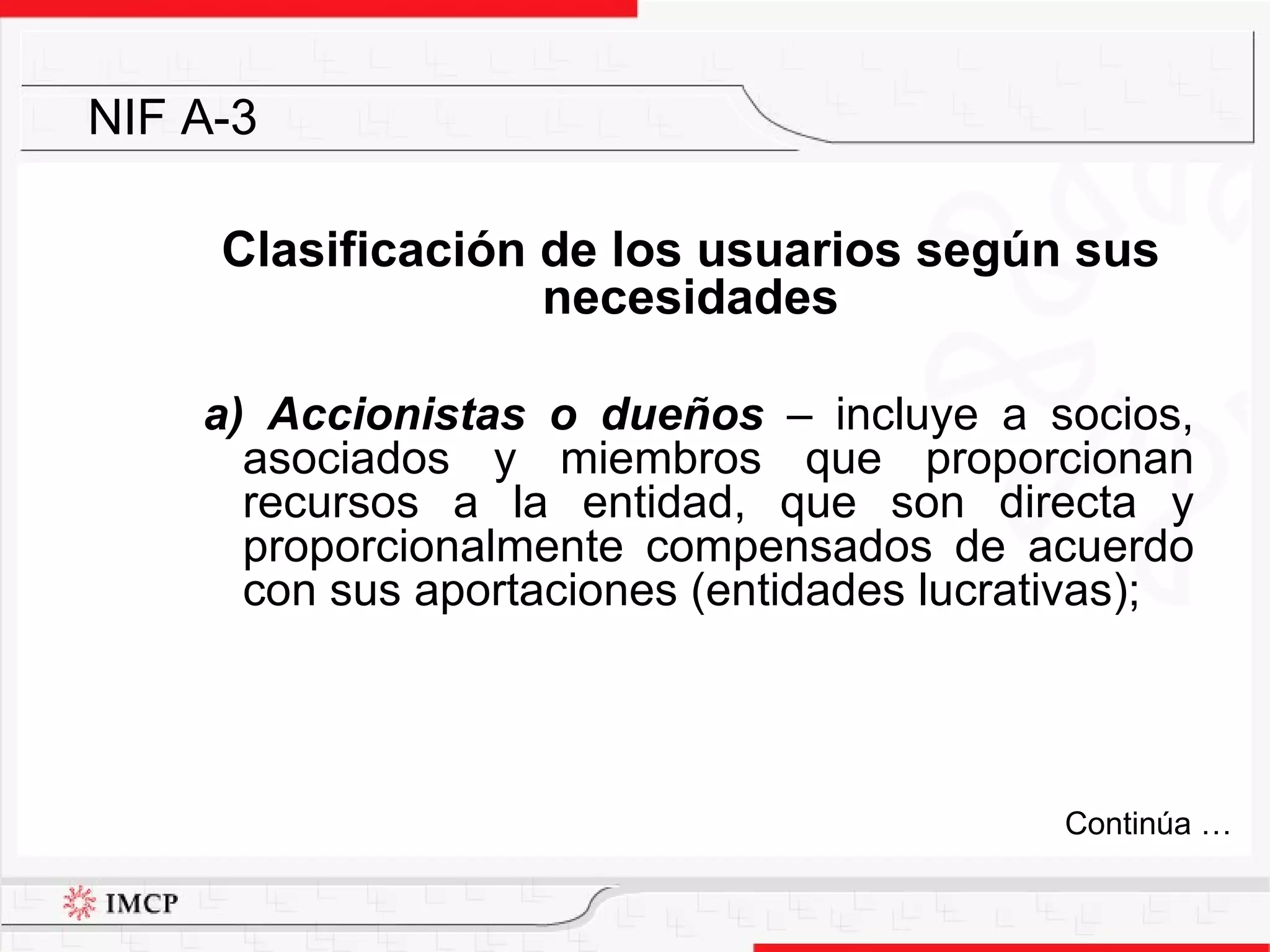

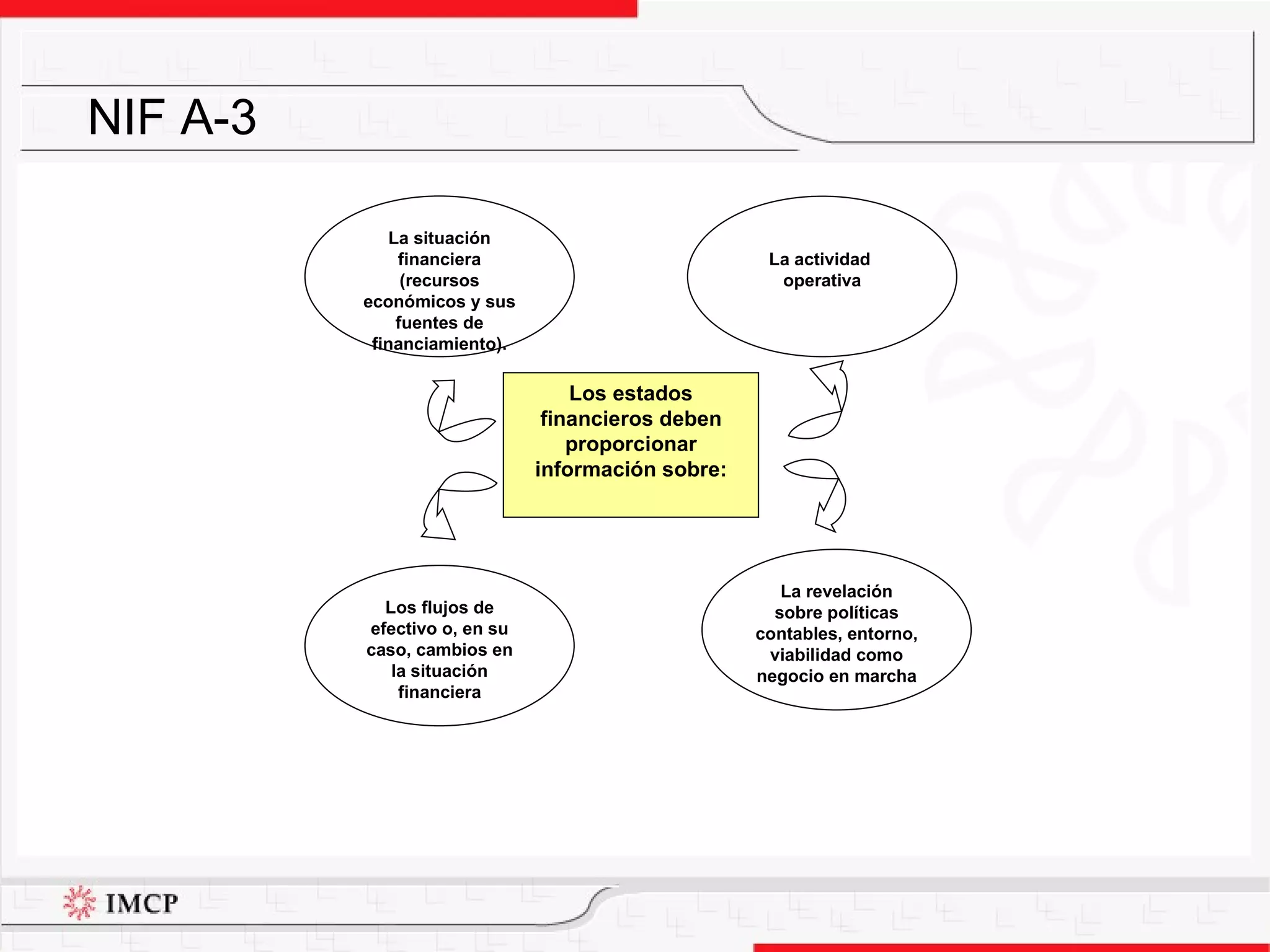

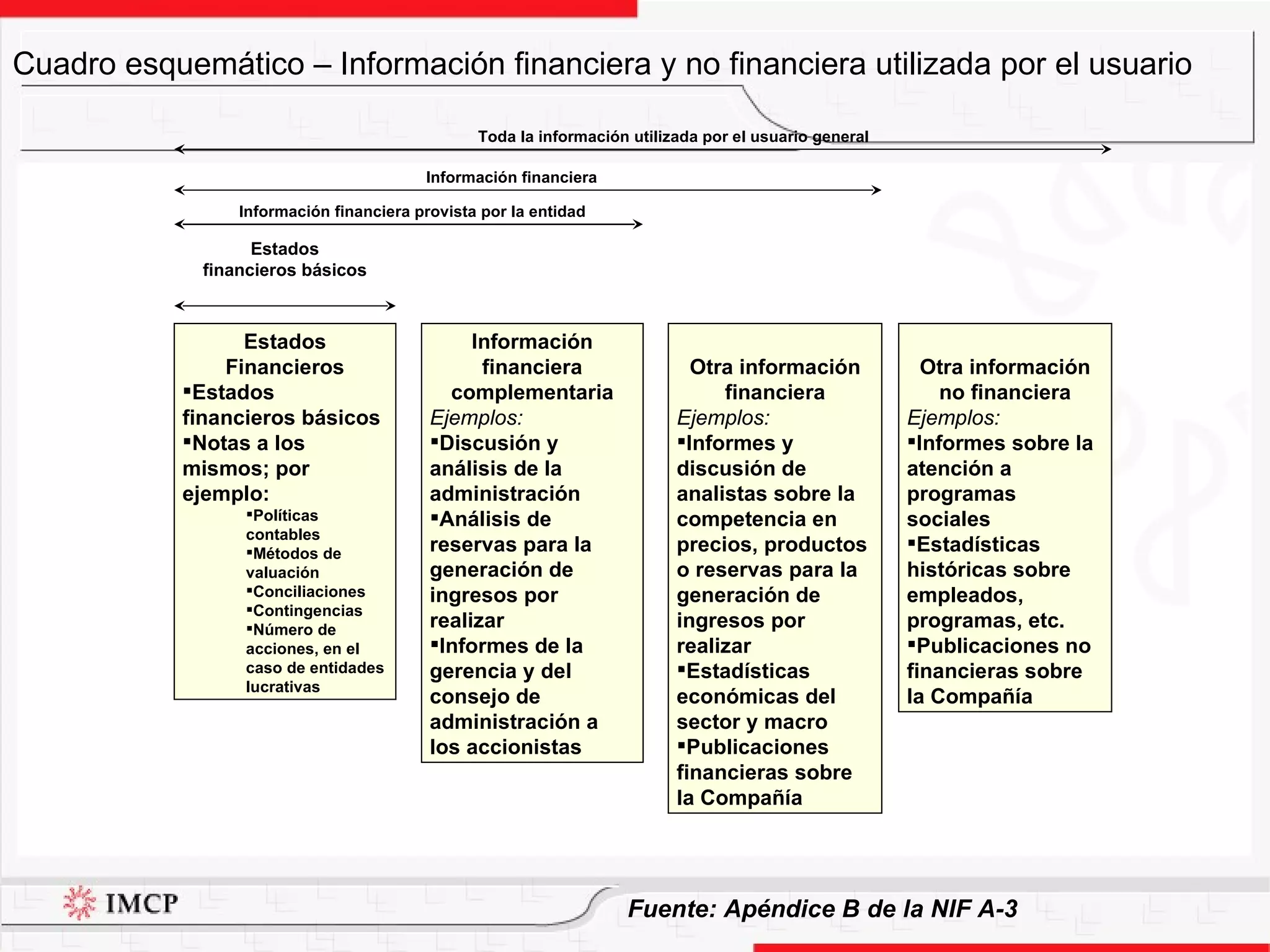

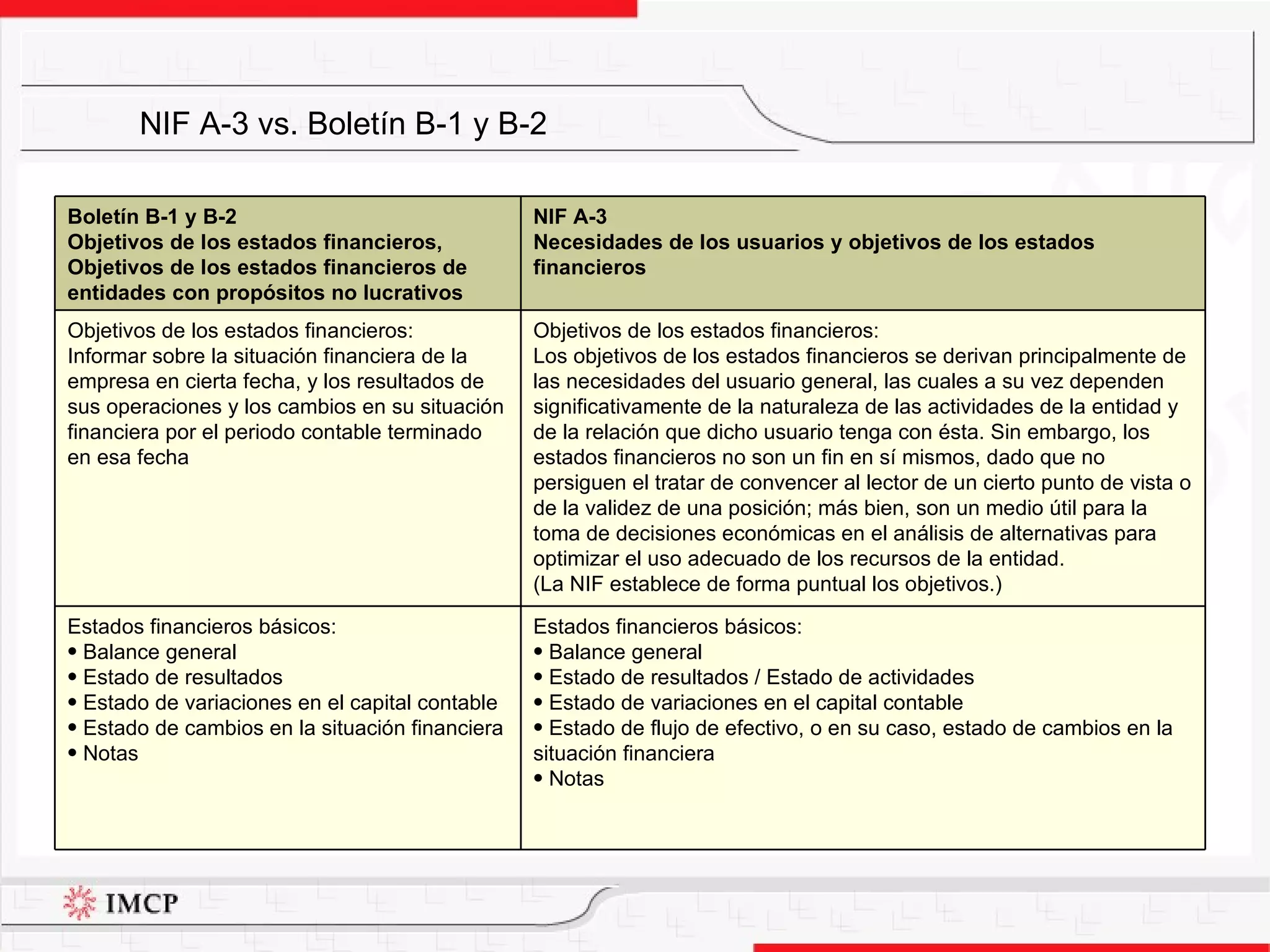

La NIF A-3 establece las necesidades de información de los usuarios de los estados financieros y los objetivos de dichos estados para entidades lucrativas y no lucrativas. Identifica a los usuarios y cómo la información financiera les permite tomar decisiones. Los estados financieros básicos son el balance general, estado de resultados, estado de variaciones en el capital contable y estado de flujos de efectivo. La NIF también describe las limitaciones de la información en los estados financieros.