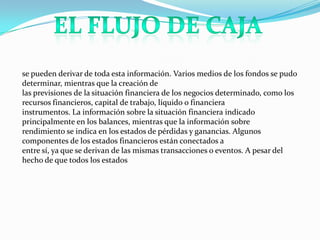

Las normas internacionales de contabilidad contribuyen a la armonización y globalización al permitir la comparación de estados financieros entre países. Su adopción puede promover la gestión empresarial a nivel mundial al proporcionar un sistema de información contable unificado. Las empresas que han adoptado las normas necesitan menos tiempo en gestión de ingresos y reconocimiento de pérdidas, y experimentan una mejora en la calidad de la contabilidad y el valor de la empresa.

![Paralelo etica profesional vs etica administrador de empresas[1].d](https://cdn.slidesharecdn.com/ss_thumbnails/paraleloeticaprofesionalvseticaadministradordeempresas1-d-101025212819-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Traduccion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/traduccion1-120820234241-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)