Descargado 202 veces

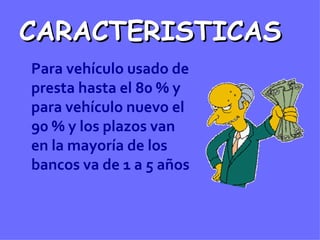

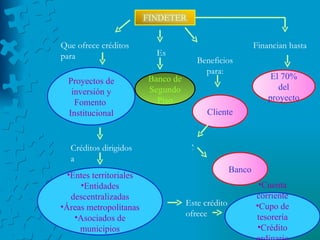

Este documento describe diferentes tipos de créditos, incluyendo crédito de consumo, crédito ordinario, crédito para vehículos, crédito de estudio a corto y largo plazo, y crédito agropecuario. Explica las características, requisitos y beneficios de cada uno. También compara crédito de consumo y ordinario, y describe un banco de segundo piso que ofrece créditos para el sector agropecuario.

![La Moneda[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lamoneda1-1226592091655289-8-thumbnail.jpg?width=640&height=640&fit=bounds)