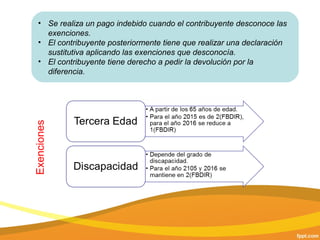

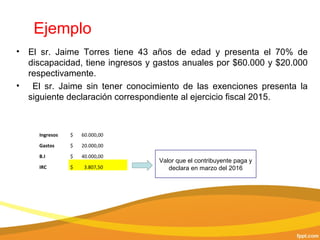

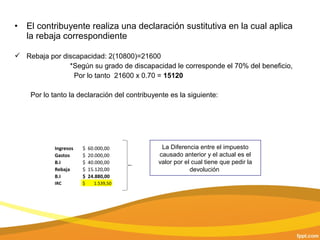

El documento explica que un pago indebido ocurre cuando un contribuyente desconoce exenciones a las que tiene derecho. El contribuyente debe presentar una declaración sustitutiva aplicando las exenciones y puede pedir la devolución de la diferencia entre lo pagado originalmente y lo que corresponde con las exenciones. Se presenta el ejemplo de un contribuyente con discapacidad que aplica una rebaja por discapacidad en su nueva declaración y puede pedir la devolución de la diferencia en impuestos pagados.