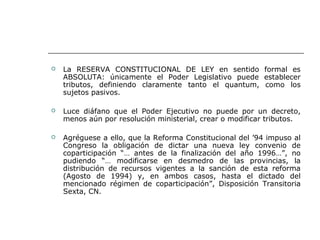

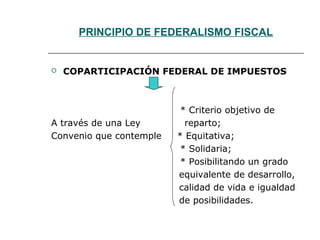

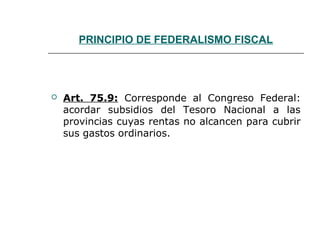

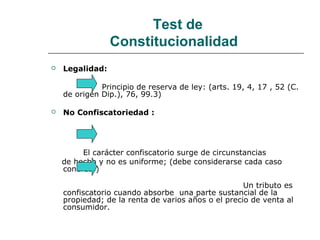

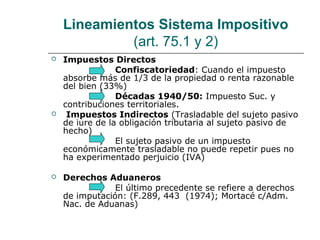

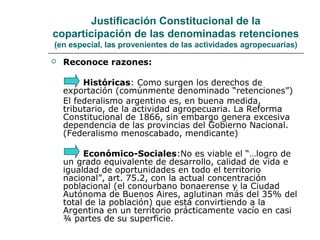

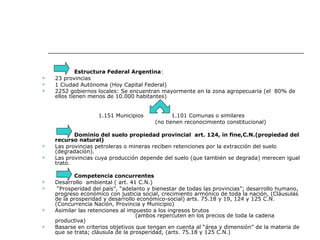

El documento discute la constitucionalidad de las retenciones agropecuarias. Explica que las retenciones surgen históricamente de los derechos de exportación y que el federalismo argentino depende en gran medida de la actividad agropecuaria. También argumenta que las retenciones son necesarias para lograr un desarrollo equivalente en todo el territorio nacional y para evitar una concentración excesiva de la población. Finalmente, propone tratar las retenciones de manera similar al impuesto a los ingresos brutos y basarse